| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

12��1����ˮ��Դ˰�ĸ��Ե�����9ʡ��

|

12��1����ˮ��Դ˰�ĸ��Ե�����9ʡ��

11��28�գ�������ˮ��Դ˰�ĸ��Ե�ʵʩ�취����ʽ��������12 12��1����ˮ��Դ˰�ĸ��Ե�����9ʡ��

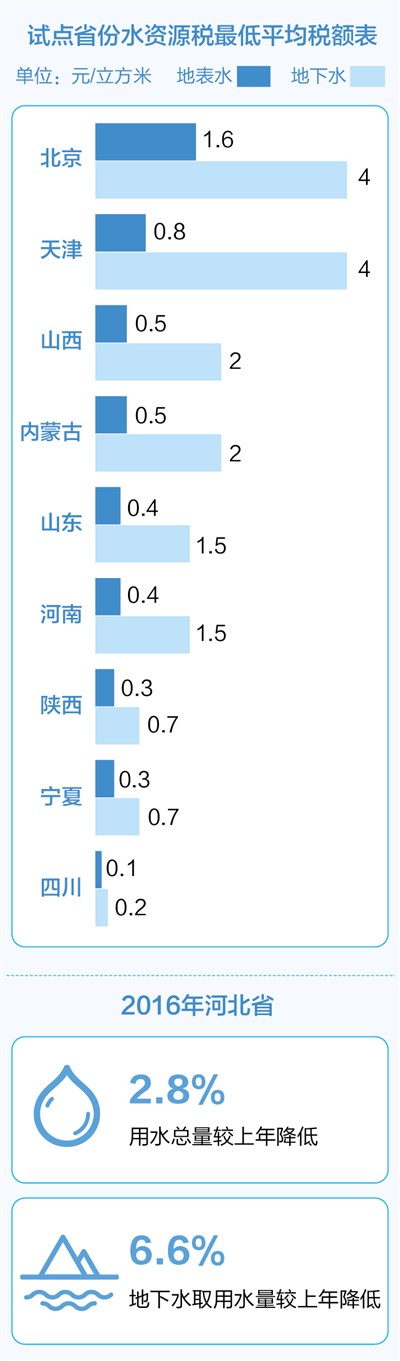

11��28�գ�������ˮ��Դ˰�ĸ��Ե�ʵʩ�취����ʽ��������12��1�����ҹ���Ŀǰ�ںӱ�ʡ��չ��ˮ��Դ˰�ĸ��Ե㣬���������������ɽ�������ɹš����ϡ�ɽ�����Ĵ�������������9��ʡ���У����¼���Ե�ʡ�ݣ���ˮ��Դ˰�ĸ�ij�����ʲô�������ˮ��Դʹ�ô���ʲôӰ�죿�����ؾ�����ˮ�����������ձ����߲ɷ����йز��ź�ר�ҡ� ��Ч���Ʋ�������ˮ��Ϊȫ���ƿ�ˮ��Դ˰�ƶȻ��۾��� ������˰��˾˾�����������ܣ����ݵ����롢����Ժ���߲����ҹ���2016��7��1�����ںӱ�ʡ����ʵʩˮ��Դ˰�ĸ��Ե㣬��ˮ��Դ�Ѹ���ˮ��Դ˰��һ������ĸ��Ե�����ƽ�����ﵽ��Ԥ��Ŀ�꣬�߱�������ĸ��Ե�Ļ����������� �ҹ�ˮ��Դ�ֲ������⣬����ˮ��Դ��ȱ�����仪����������ì�ܽϴ����˾�ˮ��Դ����Ϊȫ��ƽ����1/4������ˮ�����������������ռȫ��1/2����ȫ��������Ϊ���صĵ�����Ϊ��ַ���˰�ոܸ˵�����ˮ���˴�����ĸ��Ե��Ի�������Ϊ����ͬʱѡ���Ե���Ըǿ���е��ʹ����Ե�����ʡ�ݡ� �����������ɽ�������ɹŵ�4��ʡ��λ�ڻ�������������5��ʡ�ݷֲ��ڶ����С���������ˮ��Դ��ݳ̶Ȳ�һ��ȡ��ˮ���Ͷ���������һ�������ԡ�����������ʾ��ͨ�������Ե㣬�����ڽ�һ������˰�ոܸ˵������ã���Ч���Ʋ�������ˮ���ٽ�ˮ��Դ��Լ������ͬʱΪȫ���ƿ�ˮ��Դ˰�ƶȻ��۾��顢���������� ˮ��Դ˰�ĸ��Ե��ںӱ�ʡʵʩһ���������Ч�����˲�������ˮ����������ʾ�����ڶԳ�����ȡ�õ���ˮ�ӱ���˰����ʹ�ӱ�ʡ������ҵ�ɳ�ɵ���ˮתΪʹ�õر�ˮ���ĸ�ͬʱ���Ƹߺ�ˮ��ҵ��ˮ���ӱ����������Ƹֹ�˾ʵ�ֹ�ҵˮԴȫ�����ó�����ˮ����ɽ�ˮ1460�������ס� �����ǶԸ߶�����ϴ����ϴԡ��������ҵ�Ӹ���˰����ǿ��˰��Լ�����ƣ���ʹ������ҵת��ȡ��ˮ��ʽ������ȡ��ˮ�������ֵ���������ҵ�¾�ȡ��ˮ���ϸĸ�ǰ�½�30%���ϡ����ӱ�ʡ��������������ܸձ�ʾ������Ч�ٽ��ߺ�ˮ��ҵ��Լ��ˮ��ͬʱ���ĸ��Ե�����û������һ�㹤��ҵ��ҵ�;�����������������ˮ������ ��������10�£��ӱ�ȫʡˮ��Դ˰�ۼ����23.28��Ԫ���¾����1.55��Ԫ����2015��ˮ��Դ���¾����������ࡣ ����˰�ոܸ������ˮ�ɱ�����ҵ��Ȼ������Լ���������Ϊ���ٽ���Լ��ˮ�����й�������ѧ�о�ԺԺ������ϣ��Ϊ���˴�����ˮ��Դ˰�ĸ��Ե㣬������������Դ�г�ʹ���ƶȺ���̬�������ƣ��ӿ콨����ɫ���������ѵ����ߵ���ͬʱ��������ǿ��ҵ����������ˮ��ʶ�Ͷ������ӿ켼�����������ˮЧ�ʡ��Ż���ˮ�ṹ�����ٲ�������ˮ���� ��������������������ˮ��������������ҵ�Ӹ���˰ ���ݡ�ʵʩ�취�������涨�����⣬ˮ��Դ˰����˰��Ϊֱ�Ӵӽ��ӡ���������ˮ�⣩�͵���ȡ��ˮ��Դ�ĵ�λ���ˣ���һ��ȡ��ˮ����ʵ��ȡ��ˮ����˰���Բɿ���̽��������ˮ������ˮ����˰����ˮ������ͻ����������ʽ������ѭ��ʽ����ȴȡ��ˮ����ʵ�ʷ�������˰�� ��ʵʩ�취����ȷ�Ե�ʡ�����ƽ��˰��Ϊ���ر�ˮÿ������0.1��1.6Ԫ������ˮÿ������0.2��4Ԫ�����б����ĵر�ˮ�͵���ˮ˰��Ϊ�Ե�ʡ������ߣ��Ե�ʡ�ݿɸ���ʵ������ϵ�˰� ͬʱ��Ϊ����ˮ��Դ˰�������ã����պӱ�ʡ�Ե����ߣ�����ͬȡ��ˮ����ʵ�в��˰�����ˮ˰��Ҫ���ڵر�ˮ������������ˮ˰��Ҫ���ڷdz�������������ȡ�õ���ˮ˰�����1��4�����Գ��ƻ�������ˮ����1��3������������ҵ�Ӹ���˰���Գ����涨���ũҵ����ȡ��ˮ��ũ�������ʽ��ˮ����ȡ��ˮ�ȴӵ���˰�� Ϊ֧��ũҵ����������ˮ��Դѭ�����õȣ���ʵʩ�취�����涨�˶����ڵ�ũҵ����ȡ��ˮ��˰����ȡ����ˮ��������ˮ��˰��6�����˰���Ρ� ������ˮ��Դ˰�ĸ��Ե��ȡ�����˰���ߣ������Ʋ�������ˮ�����ֲ�Ӱ����������ˮ��Ҫ��������ϣ��ʾ���Ѹ�˰�Ծ����һ�㹤��ҵ��ҵ˰�������û�иı䣬��������ˮ�����������ӣ�ͬʱ�Ժ�����ũҵ����ȡ��ˮ��������˰��������IJ��ִӵ���˰��������ũ�������ǵ���˰�����ҵ��Լ�����ƽ�һ����ǿ������ʹ��ҵ�Ӵ��ˮͶ�룬������ȡ��ʩ������ˮ����������ˮ�ṹ��ת����ˮ��ʽ��һЩ��ҵ����˰����������١� �ʵ�����ط���������Ȩ����������ƶ����� ��������ʾ�����ǵ��Ե�ʡ�ݲ���ϴĸ��Ե�ȷ�����ʵ���Ȩ��ԭ���ݸ���ˮ��Դ������ȡ��ˮ�����Լ�������ᷢչˮƽ��ͬ��״������ͳһ˰�����ߵĻ����ϣ��ʵ�����ط�����ȷ������˰��ȹ���Ȩ��ʹ������������ƶ�������ߣ������ط������ԡ� ��Ϥ���˴������Ե��9��ʡ�ݣ�ˮ��Դ״����ȡ��ˮ���͡����÷�չˮƽ����ӱ�ʡ������ͬ����������÷���������ȱˮ������ˮ��Դ�����ձ�Ϊȫ����ߣ�ɽ��������������ˮ������ˮ������O��ˮ�������̻�����Ҫ������ˮ��Դ�����ձ�Ҳ�ϸߣ�ɽ�������ɹš������������ǿ�ҵ��ʡ���ɿ���ˮռȫʡȡ��ˮ�����شԲɿ���ˮ���յ�ˮ��Դ�ѽ����Ĵ�ˮ��Դ���棬ˮ��������Ŀ�࣬ˮ������ȡ��ˮռȫʡȡ��ˮ�����ش�ˮ������ȡ��ˮ���յ�ˮ��Դ�ѽ��� ���9��ʡ�ݵ�������ص㣬��ʵʩ�취����ȷ�˲�ͬˮ��Դ״����ȡ��ˮ���͵���˰���ߣ������˿�ʡˮ�����硢�ɿ���ˮ�Ⱦ�����˰�涨����ȷ���˲��컯�����ƽ��˰����� Ϊ��ǿ˰�����ܡ��������Ч�ʣ���ʵʩ�취��ȷ���ˡ�˰�����ܡ�ˮ�������������걨����Ϣ��������ˮ��Դ˰����ģʽ����˰������������չ�����ˮ�������ܲ��Ÿ����ȡ��ˮ������˰������������˰�걨��˰�������ˮ�������ܲ��Ž�����˰��Ϣ����ƽ̨������ϻ��ƣ����ڽ�����˰��ȡ��ˮ��Ϣ���ϡ� ��ʵ����˰�ˡ�˰���ź�ˮ����������������˰��Ϣ���ȷ���ˮ��������ˮ��Դ�����ϵ�רҵ���ƣ��ֳ�ַ���˰���ŵ�˰���������ƣ����õ��γ����ܺ�������˰���ֲܾƲ���Ϊ˰˾˾����������ʾ��Ŀǰ9���Ե�ʡ��ˮ����������˰�����ƽ�6.4��ȡ��ˮ���������ص���˰���ƽ�������ɣ�˰���žݴ˽�����ˮ��Դ˰��˰������˰Դ���ݿ⣬�ܹ�ȷ�������Ե�����ƽ����ء���ʵʩ�� ������Դ����������˰���ܾ֡�ˮ���� ��ͼ���� �� |