| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

ϸ��������ó��_���

|

������Դ�������������� ��Ϊ��������ǰ��λ�ľ����壬�й��������ľ�ó��ϵǣ�����г����ܵ�ȫ����Ŀ�������ǽ�������ó��Ħ�����£���������ó��һЩ�ȵ������ٴ������㷺��ע�����Ի�ó���������ô���£�����˫��Ͷ�ʾ���˭�����棿�з�֪ʶ��Ȩ������û���˼���������֮�䣬˭������ά�����ó������ó�ף�

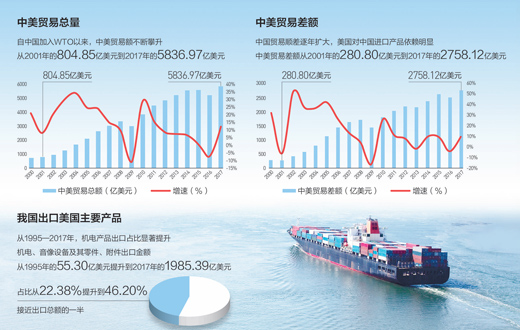

������Դ�������������� ��Ϊ��������ǰ��λ�ľ����壬�й��������ľ�ó��ϵǣ�����г����ܵ�ȫ����Ŀ�������ǽ�������ó��Ħ�����£���������ó��һЩ�ȵ������ٴ������㷺��ע�����Ի�ó���������ô���£�����˫��Ͷ�ʾ���˭�����棿�з�֪ʶ��Ȩ������û���˼���������֮�䣬˭������ά�����ó������ó�ף� ��������ó��ϵ�е���Щ��������������������ף�������ȷ����������ó��ϵ������ȥ�����ٽ�����˫�߾�óƽ�⽡���ȶ���չ�����գ����������߷��˲���ר�ң���ͬ��һ��������ó�ļ���ϸ�ˡ� ���Ի�ó�������ж��٣� ���ݾ�����֯����ó��֯��ó����ֵ���㷽�������Ի�ó������ģ����Ҫ������������������1/3 ������ͳ�ƣ�2017�꣬����ó�������ܶ�Ϊ3752����Ԫ�������й���������ͳ�ƣ������Ի�ó�����Ϊ2758����Ԫ������ó�������ж��٣�Ϊ�γ�����˴�IJ��죿 �����������ŷ����˻���ƽ��Ϊ����Ŀǰ������ó��״�����г��γɵģ��������������������ýṹ����ҵ���������ʷֹ�������������ǵ�ͳ�Ʒ�����ת��ó�ס�����ó�����أ�����ó�����ʵ����û��ô�� ��ͳ�Ʒ��������ھ���ȫ��ʱ����ijһ��Ʒ����������ͨ�����ڲ�ͬ���һ�������С������㷨��ֽ�ȫ��˳�ͳ�����ն˲�Ʒ���ڹ���ͷ�ϣ����۷�ӳó��ʧ�����ֵ���䡣�Ծ�����֯����ó��֯��ó����ֵ���㷽��Ϊ�ݣ�����������ʾһ���ڼ�ֵ���еĻ�������� �й�����ó��ѧ������ŷ����ս���о����Ĺ�ͬ��ϯ����˵����ƻ���ֻ�Ϊ����Ŀǰ���й��ӹ���װ��ƻ���ֻ�����������ǴӺ����յȵؽ��ڣ��������Ի�ó�����ʵ���ϰ����������ա����ȹ��IJ���ó���������ݾ�����֯����ó��֯��ó����ֵ���㷽���������Ի�ó������ģ����Ҫ���������������ּ���1/3�� ��ת��ó������������ó������һ�����ǵ�����ת�ڵġ���ó��ͳ���У��������й����ת��ó����ͳ�ؼ���������ó������������кܴ�������й�֮���������һ����ͨ����۵�ó��ת�ڡ���һ���棬��������ó��ͳ��ʱ�����ڽ��밶�۸���㣬���ڽ������۸���㣬�Ӷ���װж������ͱ��յȷ��õ�˫���������Ի�ó���� �ӷ���ó������������������ó������ֻ��������ó�ף���û�з�ӳ����ó�ף����й�������������ó�����˳�������������������ʾ����ȥ10��䣬��������ҵ�Ի�����������5����2017�������Ի�����ó��˳���541����Ԫ����������ӻ���ó�Ƕ�����������ó��ʧ�⣬����������������ó�ͷ���ó��ȫò��ʧ֮ƫ�ġ����й��������в��¡���ŷ½������ʽ����о�Ժ����Ժ��ʢ�ɳ�˵�� �ɼ�������ó�������ǿ۴��ڣ�Ҳ��ͳ�Ƽ������г����õĽ����Ҳ�������������ƶԻ��������ڴ��й�ϵ�������о������ı�����ʾ����������ſ��Ի����ڹ��ƣ���ó�����ɼ���35%���ҡ�����˰������Ҳ�����������ӳ��ڡ� ��ʵ�ϣ���ֻ���й���������ȫ��100������Һ͵���������ó�������Dz�ҵ�ṹ�;����������֡����������Է���ҵΪ�����ʹ�������ѣ������֡���ǰ���ѡ��������£�������Ȼ�����������ֲ����������IJ��㣬�Ӷ����ɱ���س���ó���� ���⣬��Ԫ��Ϊ���ʻ��ң�������Ҫͨ��ó�׳�����ȫ���ṩ��Ԫ����ƽ�������֧��������ͨ��ѹ������������ֱ������Ԫ��ȡʵ����Դ����ͨ���ʱ������ֲ�������ȱ�ڡ�������λ��ȫ���ҵ��ֵ���и߶ˣ���ӵ��ǿ�ƻ��ң��ܴ�������������ڴ������ż����IJ�Ʒ��ά�ֽϵ�ͨ����,���оͰ��������й���Ʒ������Щ�ֺ���ʵ�ݵ������Ҳ���������������ʵ�ʹ����������������ԣ��������棬�����dzԿ��� �����ڻ�Ͷ������߲��ߣ� ������ҵȫ�����֧���������ܶ�������1/3�����й��г��������������ڻ����۶����ټ�����Ӯ��ȫ��ˮƽ �й�����������ʾ��2017�������ڻ���������Ͷ����ҵ1385�ң�ͬ������8.7%��ʵ��Ͷ�����ʽ��210.1��Ԫ����ҡ�����һ���ȣ������ڻ���������Ͷ����ҵ355�ң�ͬ������43.7%�� �Բ���������ҵ��˵���й��г��ѳ�Ϊ��ҵ������Դ�Ĵ�ͷ����������ڻ�����ҵ�����ã��й��г�������Ҫ��������������ġ����й�����ͳ�ƣ�2015���ڻ�����ʵ����������Լ5170����Ԫ������360����Ԫ�� �������÷�����������ʾ��2010��2015��䣬������ҵȫ�����֧���������ܶ�������1/3�����й��г���ͬʱ��������ҵ�ڻ����۶�������2016��2017��������Ӯ��ȫ��ˮƽ�� ������ҵ����Ͷ�ʱ�Ӧ�ǻ�����Ӯ�ģ������ϸ���ˣ�������õ�ʵ�ݸ��ࡣ ������ƻ���ֻ�Ϊ����ƻ����˾ͨ��ȫ���������֣����ֻ�����װ����������й��������������ɱ����й���ҵ��Ȼ�н��˼���ȫ��ƻ���ֻ������죬�����л������ޡ�����������������ʾ��һ��ƻ��7�ֻ����ڼ�ֵ153.88��Ԫ�ĺ��ĵ���Ԫ�����У��й���1�ҹ�˾�����ع�Ӧ����ֵԼ2.5��Ԫ����������ҵ�����ṩ����Ԫ����һ���Ͼ���64��Ԫ�� ��������Ϊ����2017�꣬����ͨ��������������ҵȫ���ڻ���������ͻ��400�������ѳ���������������������ͨ������ȥ��������ȲƱ���ʾ���й������������Ϊͨ��������ȫ�������г������������й�����ռ��������������Ϊ42.38%�����ٴ�12.3%����ͨ�ñ������ŵ�������������ͬ���½�20.16%�� �����о�Ժ�о�Ա����˵��������չ��ó����������˫�����ƻ�������Ȼ�����Ҳ�ǹ��ʲ�ҵ�ֹ�����Դ�Ż����õı�Ȼѡ���й�ӵ��ȫ���ģ�����������ȫ�Ĺ�ҵ��ϵ�����ʡ��ͳɱ����Ͷ��߶��飬�������ĿƼ�ʵ������������ǿ������ҵ���ռ��ȫ���ֵ�����Σ���˫�����γɸ߶Ȼ�����ϵ����������������ʵ������ǿ��������� �й�������ó��֯������ʼ���������г�ŵ���Ƕ��ó�ס�����ó�Ļ���ά���ߡ������ߺ����ߡ�������ѧ���ʹ�ϵѧԺ����������Ϊ��������WTO������������ⷽ�棬�й�������ģ�����ã�ά���˶��ó�����Ƶ�Ȩ�����������������ڹ��ʹ�ϵ�ϲ�����س��ƣ��������ӹ����س�ŵ����Σ������衰301���顱�Ի�����ó��ս����һ���̶���˵���DZ�������������������˼�������������ķ�ӳ���� ���й�����2025�������г��������� ���ж��������ҵ���롰�й�����2025����ʵʩ�����й�����2025�������������ԡ������Ժ����������� �����Ի�301���鱨��ԡ��й�����2025�����ָ�𣬲����Ʋû��������й�����2025���ص㷢չ�ĺ��պ��졢��������������Ϣ��ҵ�����������й���ҵ���ߴ����г������ӡ����������������ڴ�����ʵ�����Ĵ����жϡ����й�����Ժ����ҵ�о�������������˵�� �й����Ժ��ҵ�����о���������Ⱥ����Ϊ���ӱ����Ͽ������й�����2025�����������Ƚ�����ҵ���ƻ�����û��ʲô���𡣡��й�������ι�����ʾ���Կ�����̬�����쿪�Ż������ƽ����й�����2025��������������ҵһ��ͬ�ʣ������������ԡ������Ժ����������ݡ��� ��Ⱥ�۾���˵��Ŀǰ�����ж��������ҵ���뵽���й�����2025����ʵʩ�У�����������������������������촴�����ĺ�����չ�����о����˲�������GE��˾�����������������ȼ���ֻ���������չ���������齨����ҵ�������ķ��棬�����������촴����������3�Һ����Ա��λ���� ����Ժ��չ�о����IJ�ҵ���ò������Բ���˵���ںܶ�ս���Բ�ҵ��������֮���γ�����������������ٵĹ�ϵ���й��������ȹ��Ҳɹ��㲿�����м��Ʒ��Ȼ��ӹ���װ�ٳ��ڵ��������ߵ��������й������������㲿������������г��������豸�ڶ�������г������ܵ�����Ʒ���ߴ�����г�����������Դ��Ʒ�ڰ˴�����г�����������˵�����ƻ��ֹ�����㲿�����Ʒ�����й�����˫������ҵ��������˺��� ����Ի�Ͷ����û������ǿ���Լ���ת�ã� ������ҵ֮����м���ת�ã���ȫ��ѭ��ƽ����Ը��Э��һ�µ�ԭ����˫Ӯ֮�� ����ǰ������������ν��301���鱨�桱�У�������Ϊ�й�ʹ�ú���Ҫ�ɱ����ƺ���������Ͷ��������ǿ�ƻ���ʹ������ҵת�ü�������ô���й��Ƿ����ǿ���Լ���ת�����⣿ �������ŷ����˸߷��ʾ�����й����ʹ�����ع涨�����û��ǿ��������ҵ���й�������ҵ��������ʷ�ת�ü�����Ҫ���й�����2025���Լ���������У�Ҳû���κ�ǿ�������ҵת�ü����Ĺ涨����ҵ��ͨ������������ü�������ͨ����ҵ������ü�����������ҵ��������Ϊ���й�������δ��Ԥ��Ҳ�������������ԵĹ涨�� �й������ѧ�̷��о���������������Ϊ���й��ߵ��Ƿ��λ��г����õ�·���г����������Լ����������ҵ֮����м���ת�ã���ȫ��ѭ��ƽ����Ը��Э��һ�µ�ԭ����˫Ӯ֮�١� ��������ͳ��������ָ���й�������ҵ����Υ����WTOԭ����Ϊ�з�����ȡ����������ҵ�ļ�������ʵ�����������й�������ҵ�ڲ�ͬ�η�չ�����ԣ�Ҳ�������й��г�Ϊ����������ҵ�����Ĺ��ף������Ƕ���ν������ƽԭ����֪Ҳ�Ǵ���ġ����й�������ҵЭ�᳣�᳤����˵�� ������Ϊ�������������ܰ�����������ҵ��չ״��������ҵIJ�ҵ�����Թ�ƽ���廭�ϵȺš��������鲻ͬ�����÷�չ�β�ͬ������������ҵ��˵�����������ҵҪ����ʵĺ��������ߣ���Ϊ�з�����Դ��������Ҫ���ں�����ҵ�Ĺ���Խ��Խ������������˫������������ ���ʻ������Ӫ��Ŀ���ǡ����һ��ɡ�һ������ͨ�����ʽ��������Ϊ������������ҵ�ڻ������ķᣬ�ܶ�������˾�ݴ˻����Զ���䱾����Ӫ�ա�����֮��������ҵ�����Խ𣬲��ǡ������ˡ��������á������������� �з��Ƿ��������һ��ʻ�ȡ��ó�����棿 ���������Σ����2008����ʽ���Σ��ʱ���й�Ҳû��ͨ�����ʱ�ֵı�ö���ó�����ơ�����һ����γɻ��Ʋ���������Ŀ���� ������ó��Ħ���У�����һЩ�����������з����ϡ����ʲ��ݹ�����ñ�ӡ� ���Դ�3�·�����������ҹ����չ�˰����������һ��ʻ���û�ܵ�Ӱ�졣��һ��ӽ��ڹ�����һϵ�о������ݿ��Եõ�ӡ֤������ָ�����������ã�Ϊ����һ����ṩ��ǿ������֧�š����н����о�Ժ��ϯ����ѧ����������Ϊ���й�������������ұ�ֵӦ��ó��Ħ���Ŀ����ԣ��ñ�ֵӦ��ó��Ħ��Ҳ��������ѡ�� ����ʹ�����1998��������Σ����2008����ʽ���Σ��ʱ���й�Ҳû�в�ȡ���ʱ�ֵ��ʽı�ö���ó�����ƣ�������Ϊ�˹��ʴ������������������ȡ�ֶ��ȶ����ʡ���������˵�����磬��������Σ��ʱ���ܶ���Ҷ����ֲ�ͬ�̶ȵĴ����ֵ���еĹ��һ��ʱ�ֵ50%������������100%���й�������Ҳ���ֵ��֧������Σ���Ĺ��ң�����Ҷ���Ԫ���ʴ�1994���8.7��1998���8.27���ң�һֱ�ȶ���2005�꣬������һ�������δ���ĵ����� �����ݿ�������2014��2016�꣬����Ҷ���Ԫȷʵ�ʽ��Ա�ֵ�������ڼ��й���㴢�������½���2015���2016�꣬�й���㴢���ֱ��ǰһ���½�5126����Ԫ��3199����Ԫ�������Բ����ϡ����ʲ��ݡ����۶ϡ� ����ʵ�ϣ���һ������ұ�ֵ��Ҫ���ܹ��ʽ����г��������������������ߵ���Ԥ�ڵ�����Ӱ�졣���й���۾����о�Ժ�����о���������������ָ���������������ķ�����Ϊ�г��ṩ��Ҫ����Ԫ������֧�֡�����ô�����Ȳ���Ϊ�˷���������֧����Ч������Ҳ����Ϊ�˴̼����ڶ��㾺���Ա�ֵ��������Ϊ����ֹ����һ����г����������з������������Ժͱ��ֻ����ȶ�֮�����ƽ���Ŭ������Ч����������һ�������������µĸ������ЧӦ����Ҫ���ҵľ����Ա�ֵ��������������ڵĹ�����ᶼ�������ġ��� �й����������г��ٽ��ձ�ʾ���ҹ�ʵ�����г�����Ϊ�������ο�һ���ӻ��ҽ��е��ڡ��й����ĸ��������ƶȣ��ܺܺõط�����˺���ҵ��Ҳ�������й��������˾����ؽ���ó��Ͷ�ʣ���δ������г�Ҳ�����еø��á��������� �ź��� ���� ���� ��־�� ���ۣ� |