| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

ʱ��15�꣬�ڲ���ƹ����涨�����̨�����ڲ����Ҫ�������

|

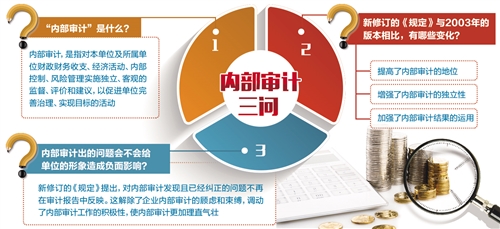

�����ġ����������ڲ���ƹ����Ĺ涨�����ڽ���3��1����ʩ�У������2003��棬�¹���Խ������ڲ���ƹ����г��ֵ�����������⣬��ְ��Ȩ�ޡ�ְ��Χ����ƽ�����õȷ����������������ר�ұ�ʾ���°�涨����һ����ǿ�ڲ����Ȩ���ԡ������ԣ�����ĵ�λ���ý������ԡ��� �ڲ�����з���ҵ����ٻ�ҵ������꣬Ҫ�������ӡ��Ѳ�����˵˵���ѡ����գ�ij������������Դ�������ڲ���ƽ�����ۼ���ϵͳ���ļҵ�λ�����쵼��Ч��нһ������Ԫ�����ڲ���Ƴ��ˡ������ݡ����ϻ���������Ϊ���һ��ء���ҵ��λ������ҵ������Ա���ձ鹲ʶ�� �ڲ������ָ�Ա���λ��������λ����������֧�����û���ڲ����ơ����չ���ʵʩ�������۵ļල�����ۺͽ��飬�Դٽ���λ����������ʵ��Ŀ��Ļ�����˽⣬ʱ��15�꣬����������̨�����ġ����������ڲ���ƹ����Ĺ涨�������¼�ơ��涨����������3��1������ʽʵʩ��ҵ����ʿ��ʾ�������ġ��涨����̨�����ڳ�ַ����ڲ�������ã��Ӵ��ڲ���Ƽල���ȣ�ʵ��ͨ���������ۡ���ʵ���ڲ���ƴﵽ�ٽ��������鲹©�����Ų���յ�Ŀ�ġ� ��λ���� �������� ������λ�ڲ���ƹ��� ��������ѹ����·�����й����������ڲ���ƾָ��ֳ���������6���ָ��������ġ��涨�����������������塣����������һ��������ĵ�λ���ã���ѹ�𡱽�һ������������ְ���桢�ʡ�Ч������·����һ���淶��������ƻ��ص�ָ���ල�µķ�չ·���� �й��ƶ������ܾ�����ӭ����Ϊ�������ġ��涨����3�����㡣һ��������ڲ���Ƶĵ�λ�����ڲ���Ƶ�Ŀ�궨λΪ���ٽ���λ����������ʵ��Ŀ�ꡱ��������ǿ���ڲ���ƵĶ����ԣ���ȷ�˶�������Ա��չ��ƹ��������еı����ƶȣ����Ǽ�ǿ���ڲ���ƽ�������á� ���ڲ���Ʒ�ӳ���������⣬��ᱻ������ƻ��ϼ��ල���ز��ö��Ӵ��������ȣ��ڲ���ƽ�ʾ�����⣬������λ��������ɸ���Ӱ�죬���ǵ���������η��ηβ�����û�ʧ����Ҫ���ǡ����ڹ�����ԴͶ�ʼ��ţ�ԭ�й����缯�Ź�˾�����ʦ������ƽ�����������������������Ǻ�ب���ڲ�����е�һ�����⡣ �����ġ��涨�����������ƻ���������У��ر����ڹ��һ��ء���ҵ��λ������ҵ�������µ�λ����У�Ӧ����Ч�����ڲ���������ͳɹ������ڲ���Ʒ������Ѿ����������ⲻ������Ʊ����з�ӳ������������Ҫ�����ߵ������������ҵ�ڲ���ƵĹ��Ǻ��������������ڲ���ƹ����Ļ����ԡ����й��ڲ����Э�ḱ�᳤�����鳤��������ʾ�������ġ��涨����ר��һ�¶���������ڲ���ƽ��������ȷ�涨����������ڲ���Ƶĵ�λ����ַ����ڲ���Ƶ����þ���ʮ����Ҫ�����塣 �ල���� ����Ӵ� �ڲ���ƴ������������� �����й�������������ʾ��ͨ����ǿ�ڲ���ƣ�2017��ȫϵͳ�ٽ���ҵ���ս�֧����ؾ�����ʧԼ14��Ԫ���й������ɷ�����˾�ܻ��ʦ���������ܣ�2017���й�����ȫϵͳ�ۼ���������Ŀ3284����ͬ������16%������������������Ŀ����һ�ꡣ�������������ڲ���ƿ���Ϊ��ҵ�������������������ид���˵�� ���ڲ��������ҵ�����ṹ����Ҫ��ɲ���,����ҵ�������ա�������Ч���ж����ġ�Ȩ���ļල���塣������ƽ��ʾ���ڲ��������ҵ�ڲ������˽�������ල��ʱ��������㡢�������ĵ����ƣ���ʵ����Ƽලȫ���ǵĻ�����������ල���ò�������� ���ڲ���ƹ����������Ƚ���Ӫ���˼���Ĵٽ����á����й�ũҵ������ƾָ��ֳ�������˵��2017��ũҵ����Ӫҵ����;������ʵ�ִ�������������������Ͳ����ʾ����������½����ڲ���������з����˺ܴ����á����磬ͨ����չ������ƣ���ʾ��һ��ͻ������ͷ��գ�������ȫ�мҵף����ٽ���ز��źͷ�������������500��������ƶȡ� �й���ͨ��Ʋ��ܾ�����С��Ҳ��ʾ������������������ƼӴ��˶Թ���Ժ��Ҫ��������ҵ��ʵ����ļල��飬�������������ǿ���ڲ���ƹ����ڴٽ���ҵ�ش�ս����غʹ��¸ĸ��У�����ҲԽ��Խ���ԡ��� ���Ʋ��� �����Դ� ȷ�����������Ȩ���� �ڲ���ƶ����ԡ�Ȩ������ʵ�����������ּ������ʦְ��������ʵ�ѣ�������ƽ�����ڲ���ƹ��������������ѵ㡣��һЩ��λ��Ҫ������ֱ���쵼��������ʹ����ػ��Ʋ���ʵ���ڲ���ƵĶ����ԡ�Ȩ�������Է��ӡ�������ƽ˵�������ʦ�ںܶ������Ҳ���������������¡���������ְ��ռ��Եò��㡣 Ϊ�ˣ������ġ��涨����ȷ�ڲ���ƻ����������ڲ����ְ��Ļ���Ӧ���ڵ�λ����֯�����»ᣨ������Ҫ�����ˣ�ֱ���쵼�¿�չ�ڲ���ƹ�����������ҵ��Ӧ�������йع涨���������ʦ�ƶȣ������ʦЭ������֯�����»ᣨ������Ҫ�����ˣ������ڲ���ƹ��������һ��ǿ������ҵ�ڲ���ƵĶ����ԡ� �����������ʦ�ƶȣ��dz���ʱ����Ҫ����ǰ����˾����������λ�Ѿ���չ�˻���̽���ͳ��ԡ���������˵�������ʦ�ƶȽ��������������һ��׳���ڲ���ƹ����ƶȽ�һ�����ƣ������Դ���Ƴ�ַ��ӣ������ǰ�ල���ý�һ����ǿ����Ʋ�κ���������һ���ؿ�����Ƽ�ֵ�����һ���������������Ч����һ�����ԡ� ����ƽ���飬����������⣬һ�Ǹ���λҪ�����ȫ����ʵ�����ġ��涨��Ҫ��������𡢹���ί�Ȼ���Ҫͨ���ල�������ƶ��¹���ʵ������������𡢹���ί�ƶ�������ҵ�����ʦ�ƶȣ���ȷ�����ʦ�ĵ�λ��ְ��Χ��ͬʱ�������ʦְ�����������ҵ����֯�Ƽ�������ί���⣬�����ʦÿ�������ί������𱨸���ְ������������� Ҧ���� |

| ��ӡ���� ���ض��� �رմ��� |

| ��ҵ��ר�������ã�����Ӳ��������������ݸ�������ѧϰ���±����룬�����ߴ�·����·��ְҵ���컨�塱���ǡ��ݸ�����������ҹ��ܳ��ƻ�ʵ�����Һ�־�������Ŷ�ϵͳ�����롢��Чѧʵ���汾�� |

| ��һ��˰�ţ�����ţ� | ��һ��˰�ţ����ĺţ� | ������߾�ֵ��Ⱥ��˰���ֲ�������ţ� | ��ҵ�ϰ��˰���ֲ��ţ����ĺţ� | С��ҵ�ϰ��˰���ֲ��ţ����ĺţ� |

|

|

|

|

|

|

| ��Ϊ��һ��˰��(�������Ƕ�����)��Ȼ�Ա����Խʱ������ѧϰ��������飬�Ӵ����ɸ��һ�в�˰����! СͶ���ر����ر��Ƽ���˰���Ա ��ͨ��Ա ��Ա ��ʯ��Ա ����... |

|

�깺ָ�� |

|

|

|

|

|

| ��һ��˰��(�������Ƕ�����)�����������ϵͳ������ѧ��˰ʵ��ȫ�������ų���ʡ���־���������������Ŷӡ�DZ���о�20�꣬Ϊ�����ܣ����þ����е������ɹ����� ��˰�γ� ��Ȼ�Ա |

��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� ��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� �������� - ��Աҵ�� - ����ҵ�� - �շѱ� - ���ʽ - ��վ���� - ��վ��ͼ -��ϵ���� ���г�����ѯ�绰��400-068-1291�� ֪ʶ����ʱ����ȫ����˰��ԱȫԱѧϰ������ѧϰ������ѧϰƽ̨������Ʒ�ơ���ʷ�ƾõ��ش��Ͳ�˰��ҵ��ֱ��վ ȫ������ҵ���š����Ƕ��������²�ҵ Copyright © Since 1995 www.tax.org.cn All Rights Reserved. �л�������ҵ����Ϣ������������ICP��2021031282�� �л���������������������������44030402000477��  ��һ��˰����

|