| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

�л���������ռ��˰��

|

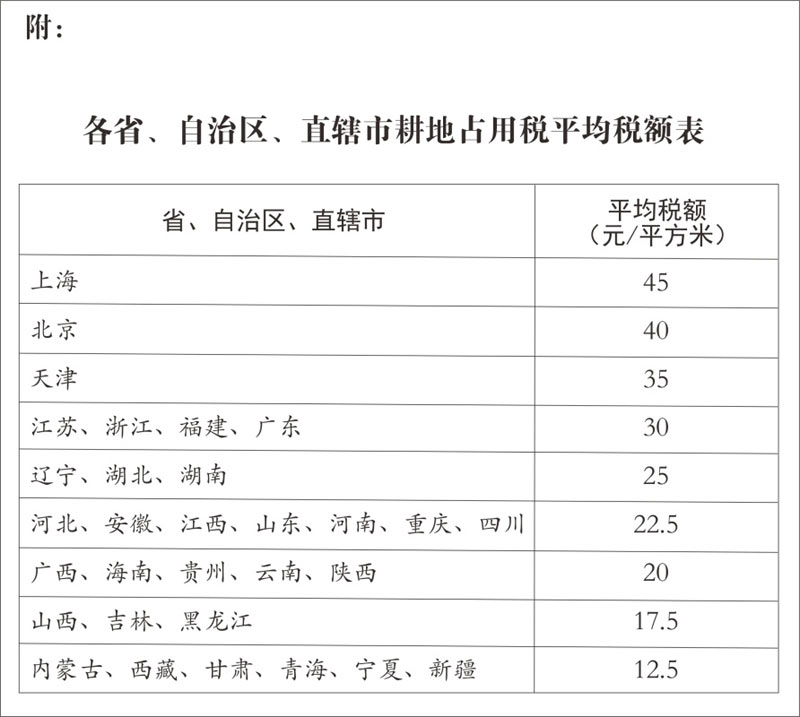

�»��籱��12��29�յ� �л���������ռ��˰�� ��һ����Ϊ�˺�������������Դ����ǿ���ع������������أ��ƶ������� �ڶ��������л���������ռ�ø��ؽ��轨�����������ߴ��·�ũҵ����ĵ�λ���ˣ�Ϊ����ռ��˰����˰�ˣ�Ӧ�����ձ����涨���ɸ���ռ��˰�� ռ�ø��ؽ���ũ��ˮ����ʩ�ģ������ɸ���ռ��˰�� �������Ƹ��أ���ָ������ֲũ��������ء� ������������ռ��˰����˰��ʵ��ռ�õĸ������Ϊ��˰���ݣ����չ涨������˰��һ�������գ�Ӧ��˰��Ϊ��˰��ʵ��ռ�õĸ��������ƽ���ף���������˰� ������������ռ��˰��˰�����£� ��һ���˾����ز�����һĶ�ĵ��������ء������ء����������С���Ͻ��Ϊ��λ����ͬ����ÿƽ����ΪʮԪ����ʮԪ�� �������˾����س���һĶ����������Ķ�ĵ�����ÿƽ����Ϊ��Ԫ����ʮԪ�� �������˾����س�����Ķ����������Ķ�ĵ�����ÿƽ����Ϊ��Ԫ����ʮԪ�� ���ģ��˾����س�����Ķ�ĵ�����ÿƽ����Ϊ��Ԫ����ʮ��Ԫ�� ����������ռ��˰������˰���ʡ����������ֱϽ���������������˾���������;��÷�չ���������ǰ��涨��˰��������������ͬ�����������᳣��ίԱ�����������ȫ�����������᳣��ίԱ�����Ժ��������ʡ����������ֱϽ�и���ռ��˰����˰���ƽ��ˮƽ�����õ��ڱ�����������ʡ����������ֱϽ�и���ռ��˰ƽ��˰������涨��ƽ��˰� �����������˾����ص��������Ķ�ĵ�����ʡ����������ֱϽ�п��Ը��ݵ��ؾ��÷�չ������ʵ���߸���ռ��˰������˰�����ߵIJ��ֲ��ó��������������ڶ���ȷ��������˰��İٷ�֮��ʮ����������˰��ձ����������ڶ���涨�ij���ȷ���� ��������ռ�û���ũ��ģ�Ӧ�����ձ����������ڶ�����ߵ�����ȷ���ĵ�������˰��Ӱ��ٷ�֮һ����ʮ���ա� ��������������ʩ��ѧУ��������ḣ��������ҽ�ƻ���ռ�ø��أ���������ռ��˰�� ��·��·����·��·���ɻ����ܵ���ͣ��ƺ���ۿڡ�������ˮ������ռ�ø��أ�����ÿƽ����Ԫ��˰�����ո���ռ��˰�� ũ������ڹ涨�õر�����ռ�ø����½�����סլ�����յ�������˰��������ո���ռ��˰������ũ���������Ǩ���½�����סլռ�ø��ز�����ԭլ��������IJ��֣���������ռ��˰�� ũ����ʿ�����������������������м������Լ�����ũ����������������ũ������ڹ涨�õر������½�����סլ����������ռ��˰�� ���ݹ��ú���ᷢչ����Ҫ������Ժ���Թ涨��������������ռ��˰���������Σ���ȫ�����������᳣��ίԱ�ᱸ���� �ڰ��������ձ�����������һ��ڶ���涨��������������ռ��˰����˰�˸ı�ԭռ����;������������������������ռ��˰���εģ�Ӧ�����յ�������˰��ɸ���ռ��˰�� �ھ���������ռ��˰��˰����ظ������ա� ��ʮ��������ռ��˰����˰������ʱ��Ϊ��˰���յ���Ȼ��Դ���ܲ��Ű���ռ�ø�������������֪ͨ�ĵ��ա���˰��Ӧ������˰������֮������ʮ�����걨���ɸ���ռ��˰�� ��Ȼ��Դ���ܲ���ƾ����ռ��˰��˰ƾ֤������˰ƾ֤�������й��ļ����Ž����õ����顣 ��ʮһ������˰��������Ŀʩ�����ߵ��ʿ�����ʱռ�ø��أ�Ӧ�����ձ����Ĺ涨���ɸ���ռ��˰����˰��������ʱռ�ø�������֮����һ�����������ѣ��ָ���ֲ�����ģ�ȫ���˻��Ѿ����ɵĸ���ռ��˰�� ��ʮ������ռ���ء��ֵء��ݵء�ũ��ˮ���õء���ֳˮ�桢��ҵˮ��̲Ϳ�Լ�����ũ�õؽ��轨�����������ߴ��·�ũҵ����ģ����ձ����Ĺ涨���ɸ���ռ��˰�� ռ��ǰ��涨��ũ�õصģ�����˰������ʵ����ڱ��������ձ����������ڶ���ȷ��������˰������͵IJ��ֲ��ó����ٷ�֮��ʮ����������˰����ʡ����������ֱϽ�����������������ͬ�����������᳣��ίԱ�����������ȫ�����������᳣��ίԱ�����Ժ������ ռ�ñ�����һ��涨��ũ�õؽ���ֱ��Ϊũҵ���������������ʩ�ģ������ɸ���ռ��˰�� ��ʮ������˰�����Ӧ������ز��Ž�������ռ��˰��˰��Ϣ�������ƺ�����ϻ��ơ��ؼ����ϵط�����������Ȼ��Դ��ũҵũ�塢ˮ������ز���Ӧ��������˰������ṩũ�õ�ת�á���ʱռ�ص���Ϣ��Э��˰����ؼ�ǿ����ռ��˰���չ����� ˰����ط�����˰�˵���˰�걨���������쳣������˰��δ���չ涨�����걨��˰�ģ�����������ز��Ž��и��ˣ���ز���Ӧ�����յ�˰����ظ�������֮������ʮ������˰����س��߸�������� ��ʮ����������ռ��˰�����չ��������ձ����͡��л�����˰�����չ��������Ĺ涨ִ�С� ��ʮ��������˰�ˡ�˰����ؼ��乤����ԱΥ�������涨�ģ����ա��л�����˰�����չ����������йط��ɷ���Ĺ涨���������Ρ� ��ʮ������������2019��9��1����ʩ�С�2007��12��1�չ���Ժ�����ġ��л���������ռ��˰����������ͬʱ��ֹ��

ͼ������ʡ����������ֱϽ�и���ռ��˰ƽ��˰���

�»��緢 |

| ��ӡ���� ���ض��� �رմ��� |

| ��ҵ��ר�������ã�����Ӳ��������������ݸ�������ѧϰ���±����룬�����ߴ�·����·��ְҵ���컨�塱���ǡ��ݸ�����������ҹ��ܳ��ƻ�ʵ�����Һ�־�������Ŷ�ϵͳ�����롢��Чѧʵ���汾�� |

| ��һ��˰�ţ�����ţ� | ��һ��˰�ţ����ĺţ� | ������߾�ֵ��Ⱥ��˰���ֲ�������ţ� | ��ҵ�ϰ��˰���ֲ��ţ����ĺţ� | С��ҵ�ϰ��˰���ֲ��ţ����ĺţ� |

|

|

|

|

|

|

| ��Ϊ��һ��˰��(�������Ƕ�����)��Ȼ�Ա����Խʱ������ѧϰ��������飬�Ӵ����ɸ��һ�в�˰����! СͶ���ر����ر��Ƽ���˰���Ա ��ͨ��Ա ��Ա ��ʯ��Ա ����... |

|

�깺ָ�� |

|

|

|

|

|

| ��һ��˰��(�������Ƕ�����)�����������ϵͳ������ѧ��˰ʵ��ȫ�������ų���ʡ���־���������������Ŷӡ�DZ���о�20�꣬Ϊ�����ܣ����þ����е������ɹ����� ��˰�γ� ��Ȼ�Ա |

��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� ��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� �������� - ��Աҵ�� - ����ҵ�� - �շѱ� - ���ʽ - ��վ���� - ��վ��ͼ -��ϵ���� ���г�����ѯ�绰��400-068-1291�� ֪ʶ����ʱ����ȫ����˰��ԱȫԱѧϰ������ѧϰ������ѧϰƽ̨������Ʒ�ơ���ʷ�ƾõ��ش��Ͳ�˰��ҵ��ֱ��վ ȫ������ҵ���š����Ƕ��������²�ҵ Copyright © Since 1995 www.tax.org.cn All Rights Reserved. �л�������ҵ����Ϣ������������ICP��2021031282�� �л���������������������������44030402000477��  ��һ��˰����

|