| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

�籣��ת����������ҵ���帺��_���

|

���Ч�ʡ����ͳɱ���Ϊ���ͷ�����ȡ����ռ䡪��

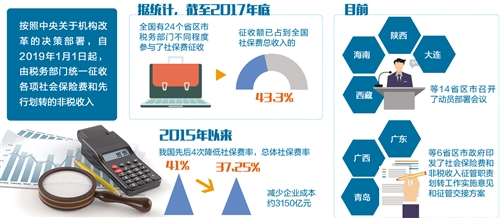

��2019��1��1���𣬸�����ᱣ�շѺ����л�ת�ķ�˰������˰����ͳһ���ա���ᱣ�շѽ���˰����ͳһ���պ���������������Ч�ʽ��õ���һ��������������Ϊ���彵�ͷ�����ȡ����ռ䣬�ٽ������籣���ʡ����������ɷѵ���ҵ��˵��˰�����պ��籣�Ѹ����������½�����

���Ч�ʡ����ͳɱ���Ϊ���ͷ�����ȡ����ռ䡪��

��2019��1��1���𣬸�����ᱣ�շѺ����л�ת�ķ�˰������˰����ͳһ���ա���ᱣ�շѽ���˰����ͳһ���պ���������������Ч�ʽ��õ���һ��������������Ϊ���彵�ͷ�����ȡ����ռ䣬�ٽ������籣���ʡ����������ɷѵ���ҵ��˵��˰�����պ��籣�Ѹ����������½����� ����������ڻ����ĸ�ľ��߲�����2019��1��1������˰����ͳһ���ո�����ᱣ�շѺ����л�ת�ķ�˰���롣 ��ᱣ�շ�ΪʲôҪ����˰����ͳһ���գ��������Ƹĸ�ɷѸ�����������ӣ���һ���Ƿ���ƶ������籣���ʣ���������⣬���߲ɷ���ר��ѧ�ߡ� Ϊ�ƽ�ȫ��ͳ��춨���� Ŀǰ���ҹ���ᱣ�շ�ʵ�ж�Ԫ�����������ơ�����1999�����Ժ�����ġ���ᱣ�շ������������������籣�ѿ�����˰�������գ�Ҳ������ᱣ�վ���������ա�ȫ����Χ���γ����籣����ȫ�����ա�˰�����ȫ�����ա�˫�������յȶ�������ģʽ�� ��ͳ�ƣ�����2017��ף�ȫ����24��ʡ����˰���Ų�ͬ�̶Ȳ������籣�����գ����ն���ռ��ȫ���籣���������43.3%�� ���ҹ���ʵ����ᱣ��ȫ����ΪĿ�꣬����ʵʩȫ��α��ƻ���������ᱣ�ո��Ƿ�Χ��������ȡ����ͻ���ɾ͡���ʱ�ڣ�Ӧ���ڡ����桯�Ļ����ϣ�����ȫ��ͳ����籣�ƶȣ�ͳһ�������塢�������Ч�ʡ�����˵����˰����ͳһ�����籣�ѣ��������籣�ĸ���½Σ�Ϊ�ƽ�ȫ��ͳ��춨�����������뵳У����������ѧԺ�����ڷ��α�˵�� ����˰�����ȫ������Ϊ�������ܹ�����������ʵ�ͬʱ��������ӳɱ��������ɱ�����֤�ʽ�ȫ������߳ɱ�Ч��ĸĸ﷽�������й����Ժ�ƾ�ս���о�Ժ�о�Ա�ű�˵�� �ݽ��ܣ�2017�����Ժί���й����Ժ����ר���飬���ҹ��籣���������ƿ�չ�ۺ�������ר�������Ҫ�����ǣ�˰���������籣�Ѻͷ�˰���룬��ʵʩ˰��Эͬ����������Ч�ʸ��ߡ��ɱ����͡�ִ�����淶��רҵ���ơ�ͬʱ�����籣���ż��侭������ӷ��ص����������н��ѳ������ܹ����Ӿ۽���ҵ�����о����Ѳα����桢�α��Ǽǡ�Ȩ���¼���������ŵȹ������ø��á� ����2�·ݣ�����ʮ�Ž�����ȫ������ͨ���ġ�������һ����ĸ﷽������ȷ����Ϊ�����ᱣ���ʽ�����Ч�ʣ����������ϱ��շѡ�����ҽ�Ʊ��շѡ�ʧҵ���շѵȸ�����ᱣ�շѽ���˰����ͳһ���ա��� ͬʱ������Ժ��ȷ����ʡ��������������������ᱣ�շ�����ְ��ת���������Ρ�Ŀǰ�����ϡ����ء�������������14ʡ�����ٿ��˶�Ա������飻�㶫���������ൺ��6ʡ��������ӡ������ᱣ�շѺͷ�˰��������ְ��ת����ʵʩ��������ܽ��ӷ����� ���ձ�����ˮƽ���� ��ᱣ�շѽ���˰����ͳһ���պ����ֽɷѸ���������ӵ����⣿�Դˣ����ר�ұ�ʾ��˰�������չ��ҷ��ɷ���������������ƶ����籣���߹������գ��������ٱ�����������ʵʩ���������е������ձ��������߲����ǰ���£����ձ�����ˮƽ������ֱ仯���ɷѸ���������Ϊ��˰�������ն����ӡ�˰������Ҫ��ͨ��������©���գ�ʵ���籣������ɳ��������� ʵ���ϣ����Ѿ���˰���Ų�ͬ�̶������籣�ѵ�ʡ����Ҳ�ɿ������籣������ְ��ת���Ϊ�����������Ժ���Ϊ����2017�껮ת˰�������յ��꣬��ҵְ��5���籣����������13.27%���ɱȿھ�����Լ14%�����У���8���ٷֵ�����Ϊ������Ȼ������ֻ��Լ6���ٷֵ���˰����������©���պ�������粿�Ųα���������������� ��˰����ȫ�����յ������������������������������š��㶫��5��ƽ�������ʷֱ�Ϊ7.47%��6.23%��12.90%��12.60%��12.48%�����չ������嶼��Ϊƽ�ȣ�δ������ҵ����������ӵ�����������Ͽ���˰���������籣�ѵĵ������ѻ�������ʵ�����������н�������ƽ�������� 9��6���ٿ�������Ժ�������ǿ����Ŀǰȫ�����Ͻ��ۼƽ���϶࣬����ȷ����ʱ���ţ����籣���ջ����ĸﵽλǰ������Ҫһ�ɱ��������������߲��䣬ͬʱץ���о��ʵ������籣���ʣ�ȷ�������ϲ�������ҵ�������Լ����г��������������Ԥ����á� ����Ϥ������˰��������ϸ��ʵʩ������ȷ��ҵ������Ч�νӡ��ĸ���������ء�ͬʱ��ͨ���淶�ɷѹ�����ȷ�����չ���ƽ��������ͻ��ʽ���˶�ʽǷ����顣 ��Ŀǰ�������籣������Ƚϴĸ�Ӧ��ͳ��滮��ƽ���ƽ�����Ϊ��һ���ĸ�Ԥ���ռ䡣����ᱣ��ר�ҡ�����������ѧ�ķ�ѧԺ��������ƽ˵�� �Ϻ��ƾ���ѧ���ڷ���Ӣ���飬����ǰһЩ���淶�����������������ȷ�Ĺ��������ߣ��������ҵ����������С��ҵ����̫��Ӱ�졣 �籣���������ƫ�� ��2015���������ҹ��Ⱥ�4�ν����籣���ʣ������籣���ʴ�41%����37.25%��������ҵ�ɱ�Լ3150��Ԫ�����꣬���粿�����������Ϸ��������ڼ������Խ�����ᱣ�շ��ʵ�֪ͨ�����Խ���5��1���𣬼������Խ�����ᱣ�շ��ʡ����ǣ�Ŀǰ��ᱣ�յ�������ʻ���ƫ�ߣ�������ҵ�е�����ƫ�ء� ���ͬʱ�������ҹ���ᱣ�սɷ��ƶ�ǿ���Բ��㣬һЩ��ҵ��ְ��������ᱣ�շѵ���ʶ�ϲ������ᱣ��������ƫ�ͣ�ʵ�ʷ�����������ʴ���һ����ࡣ ����ǰ���ҹ��˿����仯�����Ͼ������������ƽ����ϱ����ƶȸĸ���а����淶���ϱ��սɷ����ߡ��ҹ�Ŀǰ�籣������ʽϸߵ���Ҫԭ��֮һ�ǽɷѻ����������ʽϵ͡�������ƽ˵�� ��ᱣ�շѽ���˰����ͳһ���պ���������������Ч��������������Ϊ���彵�ͷ�����ȡ����ռ䣬�ٽ������籣���ʡ�������Ƕȿ������������ɷѵ���ҵ��˵����˰�������պ��籣�Ѹ����������½������ڸĸ��У���ʵ�ѻ��뽵�ͷ���Ӧͬ�����ǡ������α�˵�� ���⾭ó��ѧ����ѧԺ��Ժ�����Ҳ��Ϊ����ǰ��ᱣ�����������ϱ��գ����˽�һ�����ͷ��ʵ�ʱ��������ǰ����һЩ�ɷѻ�����ʵ��©�ɡ��ٽɵ����⣬����һ����Ҫ��ǿ���ܣ�һ����Ӧ�µ��籣���ʡ��� 8��20�վ��е�˰���ֵܾ�5�������ϻ���ָ������ͨ���ĸ������ְ������������˳�������ܹ淶��Э�������������Ч����ᱣ�շѺͷ�˰�����������ƻ��ƣ���������Ϊ�����ᱣ�շ�ͳ���ε춨���û�����������Ϊ�о��ƽ���ʱ���ƽɷѱ��ʺ��ƽ���˰���뷨�λ����̵춨���û�������9��6�գ�����Ժ��������ٴ�ǿ����ץ���о��ʵ������籣���ʡ���˵���˹��ҶԽ����籣���ʵ�ͳ������ƽ��� �����籣���������ڸ����ܵ��߶����ӡ��㶫ʡ�������շ��ģ���ȷ�����������ҵ��ᱣ�ճɱ������ƽ�ȫʡ���ϱ���ʡ��ͳ�ִ��ȫʡͳһ����ҵ���ϱ��յ�λ�ɷѱ�������λ�ɷѱ�������14%�İ�14%ִ�У�����ȷ����ҵ���ϱ��սɷѻ��������ޣ�������ȫʡͳһ���� ר�ҽ��飬�йز���Ӧ��ʱ������ᱣ�շ�������㹤��������ѻ������ʺ������������������仯�������Ͼ�������������������ƴ������������������ɳ��̶ܳȵĹ�ϵ�����Ż��������˰����ͳ��ǡ� �������ɱ�����Ϊ������ṹ�Ըĸ���Ҫ����֮һ��Ҫ����ҵ˰�Ѹ������籣����ɷ�����ҵ˰�Ѹ�����ռ�ϴ�������籣������δ����������µ������������ֻ��������ǰ���£�ֻ�����ʵ�������ʣ����ܻ������ѹ��������ҵ�ĽɷѸ���������������֤��ƽ�����ű�˵�������� ���� |