| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

ģ��������� ʢ��Ƽ�������Ĺ�ֵ����

|

����10��12�գ�ʢ��Ƽ������ˡ����йɷݼ�֧���ֽ����ʲ���ļ�������ʽ��߹�������Ԥ�������壩������������Ԥ����ʢ��Ƽ����Է��йɷݼ�֧���ֽ�ʽ������ɹ��100%�Ĺ�Ȩ�����Է��йɷݷ�ʽ�����տ�����90%�Ĺ�Ȩ�������ⱻ�չ���ɹ��ͽ��տ����أ����߷�������˾�������źܶ��ɵ���⣬���ֵ����۵ĺ������������ɡ� �������������ɹ���ֵ���� ��������Ԥ������������¶��Ԥ����ֵ�ʸߴ�535.77%����ɹ�編��������2014��12��25�գ�ʵ�ʿ�ʼ��ӪLED��ʾ����VFD��ʾ��ҵ�������Ϊ2016��3��1�ա�Ҳ����˵����ɹ������Ժ��һ���ʱ���������û��������Ӫ����ֱ������3�·ݣ�Ҳ���DZ��β���ǰ���òſ�ʼ������Ӫ��������������ֹ�գ�6��31�գ����ù�˾������Ӫʱ�����ֻ��3���¡�Ȼ�����������ո�������Ӫ����ҵ��ȴ���չ�Ԥ���к�Ȼ���ˡ���Ӫҵ���ȶ������г���ӯ�������������ʹ�˾�� ����������Ԥ��ֵ���������ԭ

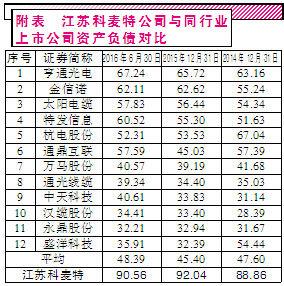

����10��12�գ�ʢ��Ƽ������ˡ����йɷݼ�֧���ֽ����ʲ���ļ�������ʽ��߹�������Ԥ�������壩������������Ԥ����ʢ��Ƽ����Է��йɷݼ�֧���ֽ�ʽ������ɹ��100%�Ĺ�Ȩ�����Է��йɷݷ�ʽ�����տ�����90%�Ĺ�Ȩ�������ⱻ�չ���ɹ��ͽ��տ����أ����߷�������˾�������źܶ��ɵ���⣬���ֵ����۵ĺ������������ɡ� �������������ɹ���ֵ���� ��������Ԥ������������¶��Ԥ����ֵ�ʸߴ�535.77%����ɹ�編��������2014��12��25�գ�ʵ�ʿ�ʼ��ӪLED��ʾ����VFD��ʾ��ҵ�������Ϊ2016��3��1�ա�Ҳ����˵����ɹ������Ժ��һ���ʱ���������û��������Ӫ����ֱ������3�·ݣ�Ҳ���DZ��β���ǰ���òſ�ʼ������Ӫ��������������ֹ�գ�6��31�գ����ù�˾������Ӫʱ�����ֻ��3���¡�Ȼ�����������ո�������Ӫ����ҵ��ȴ���չ�Ԥ���к�Ȼ���ˡ���Ӫҵ���ȶ������г���ӯ�������������ʹ�˾�� ����������Ԥ��ֵ���������ԭ����Ԥ������¶��������ʮ����ķ�չ����ɹ���ѳ�Ϊ��ʾ���������������ḻ����Ʒ���ǹ㷺�������ȶ������������õ�רҵ���ҡ���Ʒ�����ļ�ֵ������ʹ��ҵ��ÿͻ����Ͽɡ����ܵ���Ѹ�����š��г�ռ���ʵ�����ߵȷ��棬��ƷƷ�Ƶļ�ֵ���������γ����Ը��Ƶĺ��ľ�������1993����2006�꣬��ɹ����Ӫҵ��ΪVFD��ʾ��������2006������LED��ʾ��������ɹ�����Ӫҵ������ԭ�еĵ�һ��VFD����������ת��Ϊ���ڵ�VFD��LED�ȶ���ҵ���ͬ��չ�ľ��档��Ȼ��������ȴ������ɹ�����Ӫҵ��ֻ���㽭��������ʱ��������IJ����ʲ����ѣ�2014��9��4�մ�14919.40��Ԫע���ʱ��л���6511.19��Ԫ��������ɹ�磩�����㽭�������Լ�ȴ�����˸��С�Ǯ;���ķ�������ҵ�� ������2014��7��31��Ϊ�ʲ���ծ���գ���������ɹ������ʲ�Ϊ15365.41��Ԫ����ծΪ19053.19��Ԫ��������Ȩ��Ϊ-3687.78��Ԫ����ʵ�ʾ�Ӫ�Ƕȿ������ʱ�����ɹ���ڷ�����������δ���������⣬���η���ʵ������Ȼ�ǰ������룬��Ϊ��ɹ��ֻ�������ϵĴ��ڣ���ʵ�ʵľ�Ӫ��Ȼ�����㽭�������ڽ��С���ˣ����Ҫ������֮ǰ�㽭�������ľ�Ӫ��ʷҲ������ɹ���ͷ�ϣ���Ҳȷʵ��ʮ������ʷ�ˣ���Ϊ�㽭��������2011��8����ǰ���������й�˾������A���ӹ�˾����Ϊ����������𣬱����й�˾��Ϊ�����ʲ������˳����� ����2015����ĩ����ɹ�絥������ʲ�Ϊ9842.29��Ԫ�����ʲ�Ϊ-3959.44��Ԫ�����������ֱ����£�2015��12�£���������Ͷ�ʰ���ÿ1Ԫע���ʱ�����1Ԫ����ɹ������2470��Ԫ���Ӷ��������27.50%�Ĺ�Ȩ��Ȼ�����ڰ����Ժ�ı��β���Ԥ���У���ɹ���ʲ���Ԥ����ֵ�ʾ�һ���Ӹߴ�535.77%����������Ԥ���������������Ͷ�ʱ���ͻ����ɣ����ڼ������ھͽ������1.6��Ԫ�� ����ǰ�����ν������۳�����˴�IJ��죬ʵ�����˴���۾�������������Ҳ�������Ͻ�����ע�⣬���ڸ�ʢ��Ƽ��·�����ѯ���оʹ��ɵ��������ѯ��ʢ��Ƽ����ͳƣ������ڵ�ʱ��ɹ��ľ��ʲ��ѵ���ע���ʱ���������˾�����������ۼ۳��ʣ���ˣ���������Ͷ����1Ԫ/ע���ʱ��ļ۸�����2470��Ԫ����������ս��Ͷ���ߺ����������ʽ��ע�룬��ɹ����չ������������Ӫ��2016���ϰ��꣬��ɹ��ʵ����Ӫҵ������1.37��Ԫ��������1087.66��Ԫ��������ɹ��δ����Ӫҵ���ȶ������г���ӯ���������ڱ��ν��������в������淨���й�ֵ������2016��6��30��Ϊ��������Ԥ������ɹ��100%��Ȩ��Ԥ��ֵΪ67023.50��Ԫ���������ν���ʱ�㣬����ɹ�������ľ�Ӫ״�����ڽϴ�����γɵģ��������۴��ڲ�����к����ԡ��� ������Ȼ�������Ľ��ͺܲף���Ϊ���ڳ���1���ʱ��ȴֻ������Ӫ�����µ���ɹ����ԣ�����������ύ�����Ȳ����ģ����β���Ԥ���еó����֡������ԡ������ݵľ�Ӫ״���ǽ�����ģ������Ļ���֮�ϡ�������������ģ������ó��ˡ���Ӫҵ���ȶ������г���ӯ���������Ľ��ۣ����������淨�����˹�ֵ���ó���Ԥ�������ֵ�Ľ����ʵ�����������ŷ���������������ܹ���������Ϊ���ں�������Ͷ�����ʱ����ȡģ����������������淨���������أ� �������������ɹ��ҵ������ ��������Ԥ������¶��2014�ꡢ2015���2016��1-6�£���ɹ��ģ���Ӫҵ����ֱ�Ϊ2.72��Ԫ��2.73��Ԫ��1.37��Ԫ��������ֱ�Ϊ565.16��Ԫ��244.30��Ԫ��1087.66��Ԫ�� ����2016�꣬��ɹ����濴ʵ��Ӫҵ����ߴ�1.37��Ԫ�������е�4645.93��ԪȴΪ��ɹ�����۸��㽭�������Ĺ������ף�ռ���ù�˾Ӫҵ���������֮һ���ù������ף�����Ԥ������¶����2016��3��1������ɹ�翪ʼ������ӪLEDС�ߴ���ʾ����ҵ���VFDС�ߴ���ʾ����ҵ���㽭������ԭ�ͻ���Ҫ�������ɹ�磬���ڴ���ͻ����Ϊ������֪����ҵ���漰����Ļ��պ��ڲ����������⣬���¿ͻ��ı�����ڽϳ���Ϊʵ������ҵ��Ķ�����Ӫ���ڱ���������ڣ���ɹ���Ƚ����Ʒ���۸��㽭���������㽭������������ɹ��۽���Ʒ���۸��ն˿ͻ��� ������Ϊ�������۵Ĺ�˾��������Ȼ��Խ����Խ���ˣ�Ȼ�����ֹ��������������ȷ���佻����ʵ���أ�������ɹ�����۸��㽭�������Ľ�������ʵ�ģ����㽭�������ܷ����Щ��Ʒ���۸��ն˿ͻ�����ʲôʱ�������۸��ն˿ͻ�����˭֪���أ������ֹ�������֮�£���ɹ���ҵ����Ȼ����Ҫ��þ��ж�ã���Ԥ��ֵҲ��ˮ�Ǵ��ߡ����������ģ�⣬�ù�˾�������ǰ����ӯ�������Բ���ƾ��������ˡ� �������⣬��ģ�������������ģ�⾻�����������������֮�£��ù�˾���ֽ������ȴ�����ֹۣ�2014�ꡢ2015���2016��1~6�£��侭Ӫ��������ֽ����ֱ�Ϊ1158.09��Ԫ��-5584.19��Ԫ��-3028.07��Ԫ��Ҳ����˵����2015���2016��1~6����Ȼ�������������ȴδ�ܸ���ҵ�����ֽ����� ����������������ģ�ⱳ���£����β���Ԥ��ȴ��������ɹ��2016�꾻������3800��Ԫ��2017�꾻������6000��Ԫ��2018�꾻������6900��Ԫ��ӯ��Ԥ���������ֽ���Ŀ�ʵ����ʵ���������ɡ� ����������Ľ��տ�����������ֵ�� �������⣬ʢ��Ƽ����β���90%��Ȩ������һ����ҵ���տ����أ�Ԥ����ֵ�ʸߴ�1452.91%Ҳͬ���ߵ����ף����������Ȼֵ�����á� ����2014�ꡢ2015���2016��1-6�½��տ�����δ����Ƶ�Ӫҵ������Ȼ�ֱ���8445.55��Ԫ��9077.23��Ԫ��5516.17��Ԫ�����ù�˾������ȴ�ڱ������ڳ��ڿ��𣬿�����ֱ�Ϊ-341.39��Ԫ��-55.50��Ԫ��-34.52��Ԫ�� ��������ҵ���ϵĿ��𣬽��տ����ص��ʲ���ծ��Ҳ���൱�ľ��ˣ�����2014�ꡢ2015���2016��6��30�յ��ʲ���ծ�ʷֱ�ߴ�88.86%��92.04%��90.56%���ڲ���Ԥ���У��ù�˾ѡȡ�����ι��������ҵ���й�˾���ʲ���ծ��������жԱȣ����ݶԱȽ����������90%���µ��ʲ���ծ�ʽ�����ҵƽ��ֵ��������

��������֮�⣬���տ����صĹ�������Ҳͬ���������ɡ������к贴�����Ƽ�����˾�����¼�ơ��贴��������Ϊ���տ����ص�ʵ�ʿ������ݼ���ֹ�70%�Ĺ�����ҵ��������2013��4�£�ע���ʱ�Ϊ1000��Ԫ��ϵһ�����з����ͻ���ҩ����ˮ��Ⱦ������������Ϊ��Ӫҵ�����ҵ����˾�Ļ�����Ʒ�д����з��Σ�δͶ���г����ۣ�Ҳ����˵�ù�˾�Գ�����ֻ��Ͷ�룬����ʵ��Ӫҵ���룬Ȼ��2014��ȴ��Ϊ�˽��տ����صĵ�һ��Ӧ�̣�Ϊ���ṩ3063.47��Ԫ��ԭ���ϲɹ���2015��Ϊ�������Ӧ�̣�Ϊ���ṩ��629.49��Ԫ��ԭ���ϲɹ��� �����Դ�������Ԥ���н���Ϊ����Ӫ��չ��Ҫ���ʣ�2014��ȣ����տ�����ͨ�������ɹ�����ʽ����ɹ�ԭ���ϣ��õ�ԭ����ϵ�����к贴�����Ƽ�����˾���г����룬�����ɹ����ۻ���Ϊ��ɹ��ۼ����������ѡ� ������Ϊһ��ע���ʱ�Ϊ1000��Ԫ������Ͷ���з���һֱû������Ĺ�˾���贴�����к���������������Ϊ���տ����زɹ�3600����Ԫ��ԭ�����أ�������ֵ��ǣ�����Ϊ���տ������ṩ�ʽ�֧Ԯ�⣬�ù�˾����Ϊ���տ����ص��ʽ�ռ�÷����ݲ���Ԥ����¶������2016��6��30�գ�ռ�ý��տ������ʽ���δ����Ĺ������У����к贴��������Ӱ��������������γ���350.81��Ԫ�Խ��տ����ص��ʽ�ռ�á� �������տ�������һ����δ��ʽ��Ӫ�Ĺ�����˾֮�䣬һ������ʽ��߽�ɫ��һ���ְ����ʽ�ռ���ߵĽ�ɫ�����������ʹ����ҵ�Ķ������Ե�ʮ�ֿ��ɡ�Ȼ����������һ����������ʲ���ծ�ʻ��ߡ����������ҵĹ�˾��ʢ��Ƽ�ȴ�ƻ�Ҫ֧�����߶Լ۽��в������˾�ʵ�����˵��ǡ� |