| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

��ͨ���䲿 ������ ����˰���ܾ� ���ҵ����ֹ����շѹ�·ͨ�зѵ���Ʊ�ݿ����ܵ��й�����Ĺ���

|

��ͨ���䲿 ������ ����˰���ܾ� ���ҵ����ֹ����շѹ�·ͨ�зѵ���Ʊ�ݿ����ܵ��й�����Ĺ��� Ϊ��һ���淶�շѹ�·ͨ�зѵ���Ʊ�ݿ��ߣ�����ETC�ͻ�����Ʊ��λ����Ʊ�ݲ��������ƽ�����ҵ������Ч���ֽ��շѹ�·ͨ�зѵ���Ʊ�ݿ����ܵ��й���������£� һ��ͨ�зѵ���Ʊ�ݿ��߶���

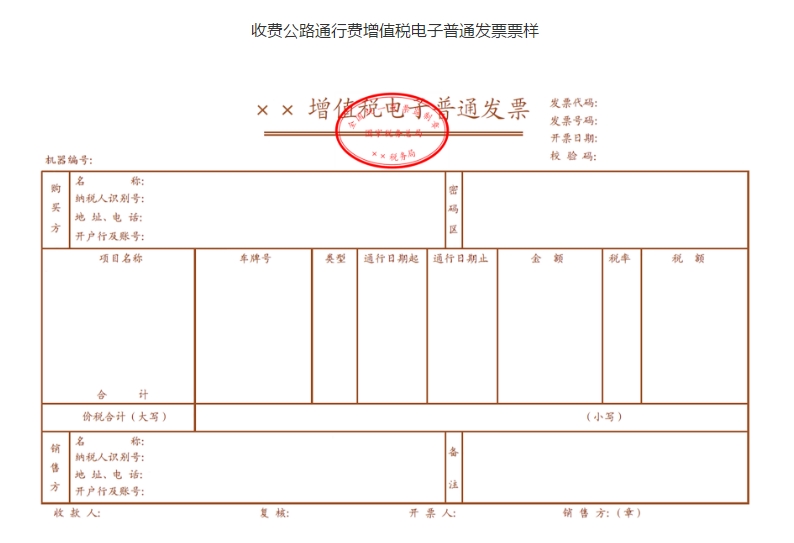

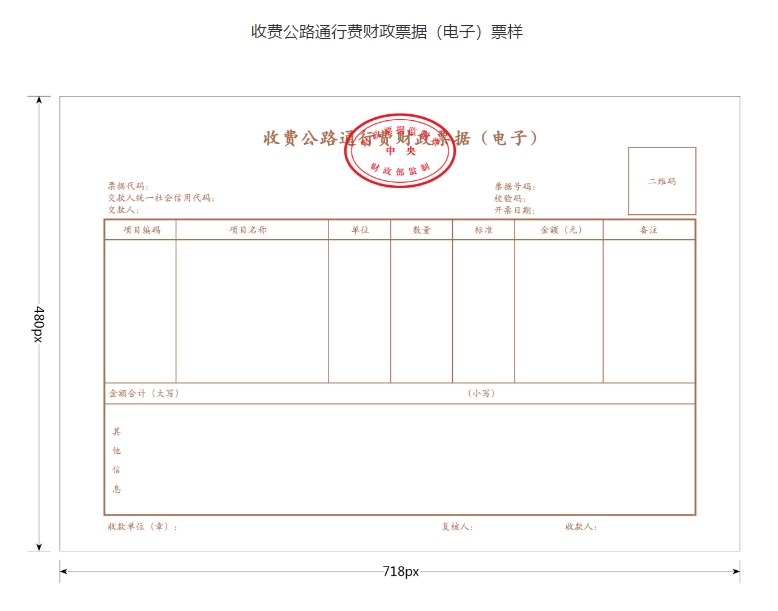

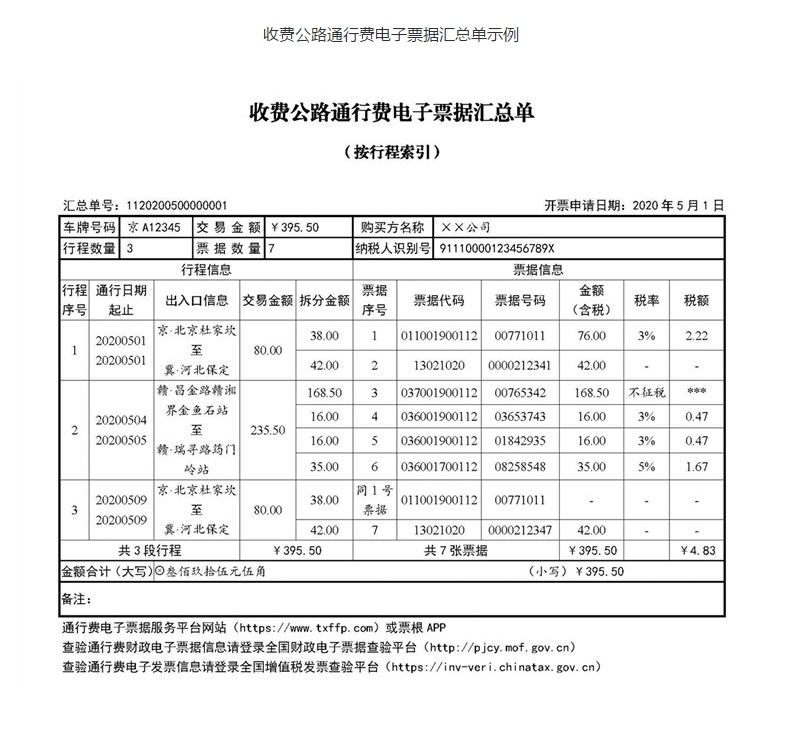

��ͨ���䲿 ������ ����˰���ܾ� ���ҵ����ֹ����շѹ�·ͨ�зѵ���Ʊ�ݿ����ܵ��й�����Ĺ��� Ϊ��һ���淶�շѹ�·ͨ�зѵ���Ʊ�ݿ��ߣ�����ETC�ͻ�����Ʊ��λ����Ʊ�ݲ��������ƽ�����ҵ������Ч���ֽ��շѹ�·ͨ�зѵ���Ʊ�ݿ����ܵ��й���������£� һ��ͨ�зѵ���Ʊ�ݿ��߶��� ͨ�зѵ���Ʊ�ݵĿ��߶���Ϊ����ETC���Ŀͻ���ETC���ľ���������̺����Ҫ������ѯ��ʡ�������У�ETC�ͻ����������δ����ETC���Ŀͻ�����ԭ�з�ʽ���շ�վ�ֳ����ɳ���ͨ�зѺͻ�ȡƱ�ݡ� ����ͨ�зѵ���Ʊ�ݷ��� ��һ���շѹ�·ͨ�з���ֵ˰������ͨ��Ʊ�����¼��ͨ�зѵ��ӷ�Ʊ����ͨ�зѵ��ӷ�Ʊ�������ϽDZ�ʶ��ͨ�зѡ�������˰��������ʾ����˰�ʻ������ʵ�ͨ�зѵ��ӷ�Ʊ(���¼����˰��Ʊ)�Լ����Ͻ��ޡ�ͨ�зѡ���������˰��������ʾ������˰����ͨ�зѵ��ӷ�Ʊ(���¼�Ʋ���˰��Ʊ)���ͻ�ͨ�о�Ӫ���շѹ�·���ɾ�Ӫ�����߿�����˰��Ʊ,�ɰ��涨������ֵ˰����ֿۣ��ͻ���ȡ��ֵ��ʽԤ��ͨ�зѣ�����ETC�ͻ�����������߲���˰��Ʊ������������ֵ˰����ֿۡ� �������շѹ�·ͨ�зѲ���Ʊ�ݣ����ӣ������¼��ͨ�зѲ�������Ʊ�ݣ����ͻ�ͨ������������·���ɾ�Ӫ�����߿��߲�������ͳһ���Ƶ�ͨ�зѲ�������Ʊ�ݡ�ͨ�зѲ�������Ʊ������ѡ�ֵ��������Ե㡣�Ե��ڼ䣬���Ե������ʱ���߲���˰��Ʊ���Ե���ɺ���ȫ����Χ��ȫ��ʵ��ͨ�зѲ�������Ʊ�ݡ� ͨ�зѵ��ӷ�Ʊ��ͨ�зѲ�������Ʊ��ͳ��Ϊͨ�зѵ���Ʊ�ݡ�����շѹ�·�ֶν��衢��Ӫ�����߶�Ԫ�����ԣ�Ϊ����ͨ�зѵ���Ʊ�ݲ����������ݿͻ�����ͨ�зѵ���Ʊ�ݷ���ƽ̨�����¼�Ʒ���ƽ̨���ɰ�һ�λ����г�Ϊ��λ���ڻ���ͨ�зѵ��ӷ�Ʊ��ͨ�зѲ�������Ʊ����Ϣ�����ϣ�ͳһ�����շѹ�·ͨ�зѵ���Ʊ�ݻ��ܵ������¼�Ƶ��ӻ��ܵ�������Ϊ�ѿ���ͨ�зѵ���Ʊ�ݵĻ�����Ϣ֤�����ϡ����ӻ��ܵ��Ļ�����Ϣ��������ģ�Ӧ���¿��ߵ��ӻ��ܵ���ԭ���ӻ��ܵ��Զ�����ʧЧ�����ӻ��ܵ���ͨ������ƽ̨��ѯ�� ����ͨ�зѵ���Ʊ�ݱ������ ��һ��ͨ�зѵ��ӷ�Ʊ������� ͨ�зѵ��ӷ�Ʊ�ķ�Ʊ����Ϊ12λ���������1λΪ0����2��5λ����ʡ����������ֱϽ�кͼƻ������У���6��7λ������ȣ���8��10λ�������Σ���11��12λΪ12����Ʊ����Ϊ8λ������ȡ������α��ơ�ͨ�зѵ��ӷ�ƱƱ��������1�� ������ͨ�зѲ�������Ʊ�ݱ������ ͨ�зѲ�������Ʊ�ݵ�Ʊ�ݴ���Ϊ8λ���������1��2λ����ͨ�зѲ�������Ʊ�ݼ�ܻ��������������룬��3��4λ����ͨ�зѲ�������Ʊ�ݷ�����룬��5��6λ����ͨ�зѲ�������Ʊ��������룬��7��8λ����ͨ�зѲ�������Ʊ����ȱ��롣Ʊ�ݺ���Ϊ10λ������˳��ţ����ڷ�ӳͨ�зѲ�������Ʊ�ݸ���˳��ͨ�зѲ�������Ʊ��Ʊ��������2�� ���������ӻ��ܵ�������� ���ӻ��ܵ��ĵ���Ϊ16λ���������1��2λΪETC�û��������л�����ʡ�ݱ��룬��3��6������ȣ���7��8λ�����·ݣ���9��16λ����˳��š����ӻ��ܵ�ʽ��������3�� �ġ�ͨ�зѵ���Ʊ�ݿ������� ��һ������ƽ̨�˻�ע�ᡣ�ͻ���¼����ƽ̨��վwww.txffp.com��Ʊ����APP��ƾ�ֻ����롢�ֻ���֤�����ע�ᣬ����Ҫ�����ù�����Ϣ���ͻ�������������Ϣ��Ӧ���ڷ�����ֵ��ͨ�н���ǰ�����ȷ����Ʊ��Ϣ��ʵȷ�� �������ͻ�ETC�����ͻ���¼����ƽ̨����дETC������ʱ��Ԥ����Ϣ�����������ơ�֤�����͡�֤�����롢�ֻ�����ȣ�����У����������ETC���� ������Ʊ�ݺͻ��ܵ����ߡ��ͻ���¼����ƽ̨��ѡȡ��Ҫ����Ʊ�ݵij�ֵ��ͨ�н���¼����������ͨ�зѵ��ӷ�Ʊ��ͨ�зѲ�������Ʊ�ݺ͵��ӻ��ܵ�����ֵ�������ӻ��ܵ��������У����ӻ��ܵ��ɰ��û�������ܶ��ͨ�н�����Ϣ��������Ӧ���г���Ϣ��ͨ�зѵ��ӷ�Ʊ��ͨ�зѲ�������Ʊ����Ϣ�������ϼƵȡ����ӻ��ܵ�������ܵ�ͨ�зѵ��ӷ�Ʊ��ͨ�зѲ�������Ʊ��ͨ����������а���ͨ������ƽ̨��ѯ�����ԡ�����ƽ̨�����ͻ��ṩͨ�зѵ��ӷ�Ʊ��ͨ�зѲ�������Ʊ�ݡ����ӻ��ܵ���ѯ��Ԥ�������ء�ת���ȷ��� �塢ͨ�зѵ���Ʊ�ݿ��߹涨 ��һ��ETC�ѿͻ���ȡͨ�зѵ���Ʊ�ݵģ�ͨ����Ӫ�Թ�·�IJ��֣��ڷ���ƽ̨ȡ���ɾ�Ӫ�����߿��ߵ���˰��Ʊ��ͨ������������·�IJ��֣��ڷ���ƽ̨ȡ���ɾ�Ӫ�����߿��ߵ�ͨ�зѲ�������Ʊ�ݡ� ������ETCԤ���ѿͻ���������ѡ���ڳ�ֵ����ȡ����˰��Ʊ���ʵ�ʷ���ͨ�н�����ȡͨ�зѵ���Ʊ�ݡ� �ͻ��ڳ�ֵ����ȡ����˰��Ʊ�ģ��ڷ���ƽ̨ȡ����ETC�ͻ��������ȫ��ߵIJ���˰��Ʊ��ʵ�ʷ���ͨ�н���ETC�ͻ�����������շѹ�·��Ӫ�����߾��������俪��ͨ�зѵ���Ʊ�ݡ� �ͻ��ڳ�ֵ��δ��ȡ����˰��Ʊ����ʵ�ʷ���ͨ�н�����ȡ����Ʊ�ݵģ����ձ����ڣ�һ����ETC�ѿͻ�ִ�С� �������ͻ�ʹ��ETC��ͨ���շѹ�·������ͨ�зѵģ�������ʵ�ʷ���ͨ�н����7����Ȼ���𣬵�¼����ƽ̨��ѡ����Ӧͨ�м�¼ȡ��ͨ�зѵ���Ʊ�ݺ͵��ӻ��ܵ���ETCԤ���ѿͻ������ڳ�ֵ��ʵʱ��¼����ƽ̨��ѡ����Ӧ��ֵ��¼ȡ�ò���˰��Ʊ�� ���ģ�����ƽ̨Ӧ����ͨ�зѵ���Ʊ�ݡ����ӻ��ܵ��Լ���Ӧ��ͨ����ϸ��¼�鵵���顣 ����ͨ�зѵ���Ʊ�������涨 ��һ��ͨ�зѵ���Ʊ����Ϊ���ӻ��ƾ֤������ֽ�ʻ��ƾ֤ͬ�ȷ���Ч�����ǵ�λ������֧�ͻ�ƺ����ԭʼƾ֤��������������������ϣ���λ���Խ�ʹ��ͨ�зѵ���Ʊ�ݽ��б������˹鵵�����ٴ�ӡֽ�ʼ������屨�����˺鵵�������ա������� ���ҵ����ֹ��ڹ淶���ӻ��ƾ֤�������˹鵵��֪ͨ�����ƻᡲ2020��6�ţ�ִ�С� �������շѹ�·ͨ�з���ֵ˰����ֿ������������ֵ˰�����йع涨ִ�С���ֵ˰һ����˰���걨�ֿ۵�ͨ�зѵ��ӷ�Ʊ����˰�����˰�걨ʱӦ����д�ڡ���ֵ˰��˰�걨���������ϣ������������ڽ���˰����ϸ���С���֤�������ֵ˰ר�÷�Ʊ����������С� ��������˰��ȡ��ͨ�зѵ��ӷ�Ʊ��Ӧ����¼��ֵ˰��Ʊ�ۺϷ���ƽ̨ȷ�Ϸ�Ʊ��;��˰���ܾ�ͨ����ֵ˰��Ʊ�ۺϷ���ƽ̨Ϊ��˰���ṩͨ�зѵ��ӷ�Ʊ����ѡ��ȷ�Ϸ��� ���ģ���λ���˿��Ե�¼ȫ����ֵ˰��Ʊ����ƽ̨��https://inv-veri.chinatax.gov.cn������ͨ�зѵ��ӷ�Ʊ��Ϣ���в��顣��λ���˿��Ե�¼ȫ����������Ʊ�ݲ���ƽ̨( http://pjcy.mof.gov.cn���� ��ͨ�зѲ�������Ʊ����Ϣ���в��顣 �ߡ�ҵ����ѯ ʹ��ETC�����ɵ�ͨ�зѣ��Լ�ETC����ֵ�ѿ���ͨ�зѵ���Ʊ�ݣ����ٿ���ֽ��Ʊ�ݡ��ͻ����Բ������ߵ绰����ҵ����ѯ��Ͷ�ߡ�ͨ�зѵ��ӷ�Ʊ�Ŀ�Ʊ����ɲ���Ʊ����ƽ̨����95022����ʡ�������У�ETC�ͻ�����������ߵ绰���Ե�¼��Ʊ����ƽ̨��ѯ��ͨ�зѵ��ӷ�Ʊ�IJ���͵ֿ۵�˰������ɲ�����˰��������12366�� ��������2020��5��6����ʩ�С�����ͨ���䲿 ����˰���ֹܾ����շѹ�·ͨ�з���ֵ˰������ͨ��Ʊ���ߵ��й�����Ĺ��桷����ͨ���䲿����2020���17�ţ�ͬʱ��ֹ�� ������1.�շѹ�·ͨ�з���ֵ˰������ͨ��ƱƱ�� 2.�շѹ�·ͨ�зѲ���Ʊ�ݣ����ӣ�Ʊ�� 3.�շѹ�·ͨ�зѵ���Ʊ�ݻ��ܵ�ʾ�� ��ͨ���䲿 ������ ����˰���ܾ� ���ҵ����� 2020��4��27�� ����1

����2

����3

|