|

���շѹ�·���������������������շѹ�·�շ����ޡ������ż���ͳ��ͳ���ƶ�

���ٹ�·�����ڡ���·�߸��ѡ�

7��21�գ���ͨ���䲿���ⷢ���ˡ��շѹ�·�������������壨���¼�ơ����塷������������Ϊ��һ���µĹ������������

����2004��11��1�������С��շѹ�·������������ʽʩ�С�10�����������С������������ݵ�����������ⲿ�����������˺ܴ�仯���˴���������շѹ�·���շ����ޡ������ż���ͳ��ͳ���ƶȵ��������������淶ת�á�ǿ����ܣ�����ͨ������·�߸��ѡ�����������ٽ������շѹ�·�����ȶ��ɳ�����չ�Ļ��ơ�

������������

�������С���������������ʱ�Ͷ�ʹ�����������˰���Ƹĸ���������ġ���ծ��

�������С�������Ϊ��Ҫ�ģ��ڽ�ͨ���䲿21���ٿ������ŷ������ϣ��йظ����˺�ר�ҽ����˾�������

�������С�������ijЩ�ƶ�������������շѹ�·�ɳ�����չ��

�������ҹ����ٹ�·��̹�ģ�����һ��ͬʱҲ�����˱Ƚϳ��ص�ծ�����ر������ڽ��ɵĸ��ٹ�·�Ѿ��������շ������ڡ�����ծ����Ҫ�����峥�����⡣����������ѧԺ������ΰ˵�����ҹ�ר��˰�պ�һ�㹫������Ԥ�������е����й�·�Ľ��衢������������ծ�����ʽ���������ʵ�����������ͨ���䲿��·�ָ��ֳ���̫��ʾ����ֺ������շѹ�·���ߣ���ͨ�������������Ըĸ��շѹ�·�ķ�չģʽ�����ƻ��ơ�Ͷ�����ƶȣ�Ŀ�ľ�����ȷ����·��ͨ�Ŀɳ�����չ��

�������С�������������Ӧ�����ġ�Ԥ�㷨���Ͳ�˰���Ƹĸ����Ҫ��

�������С��������涨���շѹ�·������õط�������ͨ�������ô�������г����ʵij�����ģʽ��Ȼ������˰���Ƹĸ������Ϊ��չ��������ҵ�ľ�ծ����ͳһ����Ϊ��������ծȯ��ͬʱʵ���������ƣ����ʹ����Ǯ��·���շѻ����������ݵ����߷����˸����仯�����ݡ����塷���������ͨ����ծ����Ĺ�·��ͳһ����Ϊ�����շѹ�·����ծ����ծ���彫���Ϊ�ط����������衢�������ʽ�ͳһ��ȡ���еط�����ר��ծȯ��ʽ�O����ͨ�зѳ��������������Ի���Ԥ�������

���������շѹ�·������������ʱ�Ͷ�ʵĹ������������ٹ�·�Ľ��������߲��������������ٹ�·��Ŀ���ʴ����⣬�ù��ҹ�·���滮��ʵʩ���پ��ʽ�ѹ����

�������ݡ����塷��δ����Ӫ�Թ�·��ʵ��������Ӫ��������Ͷ��ȷ�ʽѡ��Ͷ���ߣ���ǩ��Э����ȷ����������������������Ϣ�����������ر������շֵ������ݡ�������շѹ�·��������ר��ծȯ�����ѻ��߶�Ȳ���������ȡ��������ʱ�ͨ��������Ӫ�ķ�ʽ����PPPģʽ���ƶ���չ������ͨ���䲿�������˾˾��������˵��

�������С����������շѹ�·��Ϣ�����Լ���ת�á���Ӫ�ļල�����ȷ���涨�����ƣ��������ȷ�淶�������塷�������ǿ�������շѹ�·�ʽ�ʹ�á���·����״̬��ͨ�з���ˮƽ�ļ�ܣ��������շѹ�·��Ϣ�����ƶȣ���ȷ����ʵ�շѹ�·�����Ϣ����ṫʾ�����塢���ݡ���ʽ��������Ρ�

������������

���������շѸ��ٹ�·ͳ��ͳ�����������ƣ�������Ӫ���ٹ�·һ�㲻��30�ꣻ��ծ�ڡ���Ӫ�ڽ�������ʵ�����������շ�

���������������н������������շ����ĵ���������2004�꡶������������������·�;�Ӫ�Թ�·���շ����ֱ�Ϊ����ó���15���25�꣬����������ó���20���30�ꡣ�˴ε�������Ҫ�����ķ����ģ�

����һ�������շѹ�·�еĸ��ٹ�·ʵ��ͳ��ͳ�����Ը�·��ʵ�ʳ�ծ��Ϊȷ���շ����ޡ����ٹ�·����������շѹ�·��ά�����й涨��

������ν��ͳ��ͳ����������һʡ��Χ��ʵ�С�ͳһ��ծ��ͳһ�շѡ�ͳһ�������ͨ���䲿����˾��˾��κ����ʾ����ʡΪ��λ�Ը��ٹ�·ʵ��ͳ��ͳ֧��ͳһ�������ɽ��������շѹ�·�����ʺ���Ӫ�ɱ�����߹���Ч�ʣ���ǿ������ծ����������������ծ����ա����⣬������·��Ϊ��λ�����շѱ������ޣ���Ӱ��·���������Ժ�ͨ�з���Ч�ʡ�

��������������Ӫ��·�ľ�Ӫ���ް����ջ�Ͷ�ʡ��к����ر���ԭ��ȷ�������У����ٹ�·�ľ�Ӫ����һ�㲻�ó���30�꣬Ͷ�ʹ�ģ�ر����ڳ��Ŀ��Գ�������Ӫ�ڽ������������ջ�ͳһ�������뱾�������ڳ�ծ�������շѸ��ٹ�·ʵ����ͬ�շѱ������ٹ�·����һ����·��������ά�����й涨��

�������dz�ծ�ڡ���Ӫ�ڽ�����ʵ�����������շѡ������Ź�·����չ���ƣ����ٸ���·������������ڣ������ʽ��ڳ�ծ�ں;�Ӫ�ڽ�������Ҫ������ѧ�淶�ȶ����ʽ����ƶȡ���κ����ʾ��Ŀǰ��Ʒ������˰�н�ͨת��֧���ʽ��������������ͨ��·һ������������ʽ�������������ٹ�·������������

�������Ƕ�һ���շѹ�·�Ľ�Ϊ���ٹ�·����߸��ٹ�·ͨ��������������������ծ������Ͷ�ʵĸ��������̣������º˶���ծ����Ӫ���ޡ������ٹ�·�⣬�������������շѹ�·��������Ӫ��·�ڳ�ծ�ڡ���Ӫ���������ֹͣ�շѡ�

���������շѸ��ٹ�·ͻ���շ��������ƣ��䷨��������ʲô��

������ͨ���䲿�����ɲ�ѧԺ��������ͥ�����˽��ͣ����ȣ�����·�����Ծ�ծ�����շѹ�·���շ�����û�й涨��������Ȩ���˹���Ժ���ڶ������ݹ���Ժ2014��43���İ��ţ���ծ����������շѹ�·����ծȯ�ķ��С�ʹ�úͳ���ȫ����������Ԥ���������ʡ��������֯ʵʩ�������ǰѹ���Ժ�Ĺ涨�̶�������ծ�����Ժ�תΪ�������շѡ������������ٹ�·������Ԥ�㲢δ����һ�㹫��Ԥ��֧��֮�У����Ƿ����������Ի���Ԥ���У���ר�������ض�������ҵ��չ����֧Ԥ�㣬�������ڼ����շѣ��Խ����·��һ�ض�������ҵ�Ŀɳ�����չ�����ϡ�Ԥ�㷨���涨����

�����շѻ�����˰

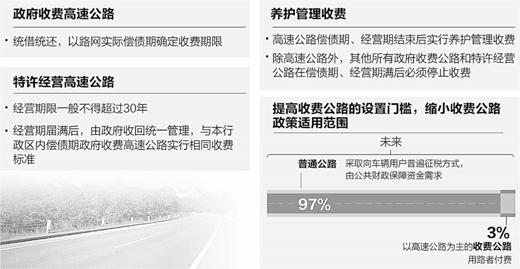

����������·��ϵ�У��շ���˰�����У����ٹ�·ʵ�С���·�߸��ѡ����Թ�ƽ���շѹ�·�����ż���������

�������ݡ����塷��δ���ҹ����γ���ͨ��·���շѹ�·������·��ϵ���ڹ�·�Ľ��衢�����������ϲ�ȡ��˰���շѲ��еķ�ʽ��ʵ�֡���·�߸��ѡ�������������У���ͨ��·Լռ��·�����97%���ң���ȡ�����û��ձ���˰�ķ�ʽ���ɹ������������ʽ������Ը��ٹ�·Ϊ�����շѹ�·ռ�����3%���ң��ṩЧ�ʷ���ʵ�С�˭��·��˭���桢˭���ѡ���

�������κι��Ҷ�û�������������ѹ�·���ʽ���Դ������˰�����շѡ�������ΰ���������������������շѻ�����ѵġ��ж��⡱���������շѺ���˰������ѡ���⡱��κ������Ϊ���շѹ�·�Զ��ض���·Ⱥ���ṩЧ�ʷ���ΪĿ�꣬��·�ߵ�ʹ��Ƶ�δ��ڽϴ���죬���˲�������·��ֱ���շѵķ�ʽ���Խ��˰������ƽ�����⡣��

�����������ϣ���˰�ղ��������£�ͨ����ȡͨ�зѷ�չ��ά�����ٹ�·��һ�����ƣ�������չ�й������������ձ����¹���������������ȷ������Ҳ��ô��������̫��ʾ����Ϊ���˰�ղ��㣬��Щ�����Ѿ������շѹ�·ת�͡�����ΰ����˵��2003�꣬��ǰ���ٹ�·��ѵĵ¹���ʼ��12�����ϵĻ�������ͨ�зѣ�2012���ֽ����շ�Χ�������ij�����ͨ���·�����껹����ʼ��С�ͳ����ո��ٹ�·ͨ�зѡ�

������Ϊ��ǿ������������������������ͨ��·�ϵ����Σ����Ǵ��������շѹ�·�������ż�����С���շѹ�·���ߵ����÷�Χ������̫˵�����ݡ����塷�����ٹ�·������շѹ�·��̹�ģ�����ϸ���ƣ�����ʵ��ֻ�и��ٹ�·�շѣ�������·ȫ���ع鹫�������е������⣬�½��Ľ������ȼ�Ϊ�������£����������Ĺ�·�����շѣ��Ѿ�ȡ���շѵĶ�����·��������Ϊһ����·�ģ�Ҳ���������շѣ������շ����������ñ�����ԭ���Ķ�����800���ij���500��ͳһ��Ϊ1000�����ϡ������� ��־ǿ��

|