| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

�����Ƽ��ɹ����ݲ����� �籣�������ƫ��

|

��������ǰ���������գ���1��25�գ��㽭�����Ƽ��ɷ�����˾����ơ������Ƽ���300611.SZ��������������ƣ��ڴ�ҵ�幫�����в�����2237����������ͨ�ɣ�A�ɣ����״�����������й�֤�������ڽں��̵������������ڣ������Ƽ���Ѹ����������������깺����11.97Ԫ/�ɵķ��м۸����ļ��2.68��Ԫ���й����У��عɹɶ���ŵ���й�˵������������ټ��ء����Գ��������ش���©����ʹͶ������֤ȯ������������ʧ�ģ������й�Υ����ʵ���й�֤����϶���30���������⳥Ͷ������ʧ�� ����Ȼ�������߷������й�����ʽ��ʹ�ǰ2016��12�·ݷ������й����걨��Աȿ��������Ƽ�ļ���ʽ�Ͷ���������������ˮ�����걨���е�3.49��Ԫ���ٵ���ʽ���е�2.23��Ԫ������Լ1.26��Ԫ������ļͶ��Ŀ�ʽ�����ֲ�ͬ�̶ȼ��ٵ�ԭ����ʽ���в�δ������Ӧ���ͣ���ʹ�˸е��dz��ɻ����ɻ���ǣ���Ȼ�Ѿ������У�����ζ�Ź�˾����û�д�����⣬��ʵ���ϣ������ܿ��������ڲ鿴���й���ʱ����

��������ǰ���������գ���1��25�գ��㽭�����Ƽ��ɷ�����˾����ơ������Ƽ���300611.SZ��������������ƣ��ڴ�ҵ�幫�����в�����2237����������ͨ�ɣ�A�ɣ����״�����������й�֤�������ڽں��̵������������ڣ������Ƽ���Ѹ����������������깺����11.97Ԫ/�ɵķ��м۸����ļ��2.68��Ԫ���й����У��عɹɶ���ŵ���й�˵������������ټ��ء����Գ��������ش���©����ʹͶ������֤ȯ������������ʧ�ģ������й�Υ����ʵ���й�֤����϶���30���������⳥Ͷ������ʧ�� ����Ȼ�������߷������й�����ʽ��ʹ�ǰ2016��12�·ݷ������й����걨��Աȿ��������Ƽ�ļ���ʽ�Ͷ���������������ˮ�����걨���е�3.49��Ԫ���ٵ���ʽ���е�2.23��Ԫ������Լ1.26��Ԫ������ļͶ��Ŀ�ʽ�����ֲ�ͬ�̶ȼ��ٵ�ԭ����ʽ���в�δ������Ӧ���ͣ���ʹ�˸е��dz��ɻ����ɻ���ǣ���Ȼ�Ѿ������У�����ζ�Ź�˾����û�д�����⣬��ʵ���ϣ������ܿ��������ڲ鿴���й���ʱ���֣���˾���ڲɹ����ֽ�֧�����Գơ��籣���ɲ�������⣬����Щ������ԣ�һ�����ͣ��������к�ľ�Ӫҵ���仯�����һ���ĸ���Ӱ�졣 �����ɱ���������andë���ʡ����֡� �����й�˵������¶�������Ƽ���Ҫ���µ��ɲ�Ʒ���з�������������ҵ��Ʒ��Ҫ��������ϵͳ���ɡ�����ϵͳ���ɡ����������ε��ɡ�ͨ�õ��ɼ��������ɲ�Ʒ�ȣ������ڽ�ͨ�����豸����е����������DZ������õ�����������ͻ�������Ǽ����������������㲿����˾����˴ӹ�˾��ҵ�������������������Թ����������㲿����ҵ�� �������й�˵�����У������Ƽ�ѡȡ�˾��ͿƼ������ؿƼ������ƹɷݡ�������ͺ��ؾ�����ҹ�˾����Ϊͬ��ҵ��˾����ë���ʶԱȣ�������¶��������ݿ����������ڷֱ���40%��40.18%��39.08%��35.19%�ĸ�ë����Զ��ͬ��ҵ��˾ƽ��ֵ������1��������ע����ǣ��ڱ�����ѡȡ��5��ͬ��ҵ��˾�У���Ȼ��4�ҹ�˾��ë���ʶ�ҪԶ���������Ƽ��ṩ�ĶԱ����ݡ���ô�������Ƽ������ڡ���ë�����Ƿ�����أ�

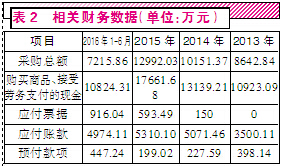

������ν��ë���ʣ���ָë������������(��Ӫҵ����)�İٷֱȣ�����ë����ָ��������������Ӧ��Ӫҵ�ɱ�֮��IJ��������������һ��������£���Ʒ����ɱ����½�����ζ��ë���������ӣ�ë���ʵõ�����������Ʒ����ɱ�������Ŀ�ְ�����ֱ�Ӳ��ϡ�ֱ���˹�����������������ݣ���ˣ����ݲ�����ֱ���˹���������õĻ����ϣ�������������һ�������Ƽ��IJ��ϳɱ��Ƿ������ ������2015��Ϊ���������Ƽ���Ʒ��������ԭ������ҪΪSAE9254��55CrSiA��60Si2MnA��SWC�ȵ��ɸ֡����������ֱ�Ӳ��ϣ�����2015��ԭ���ϲɹ��ܶ�Ϊ1.30��Ԫ�����ǵ���ֵ˰˰��Ϊ17%����Ӱ�죬���������2015�깫˾������ֵ˰����ԭ���ϲɹ�����1.52��Ԫ�� �������ֽ���������������Ʒ����������֧�����ֽ����У���˾2015��ɹ���������1.77��Ԫ��������ļ��ߺ������1.52��Ԫ�ɹ��������2500��Ԫ���ң���Ȼ�ڸ����л�������Ԥ�������������Լ��ʮ��Ԫ�����仯��ֵ��Բ������ԡ���ˣ����ֽ�֧�����ӵ�ͬʱ����ζ��2015��ɹ��γɵĸ�ծӦ������Ӧ���ļ��ٲź�����Ȼ�������˾�����ǣ�����Ľ����ǡǡ�෴�ġ� ���������Ƽ�����������������ʾ���ù�˾2015��ĩӦ��Ʊ�ݺ�Ӧ���˿���ֱ�Ϊ593.49��Ԫ��5310.1��Ԫ���ϼƴ�5903.59��Ԫ��2014��ĩ��ֱ�Ϊ150��Ԫ��5071.46��Ԫ���ϼƴ�5221.46��Ԫ�����ֽ�֧�����ӵ�ͬʱ��2015��Ӧ��Ʊ�ݺ�Ӧ���˿�ϼ����2014�겻��û�г��ֽ����٣��������������ӣ����ӽ���680��Ԫ��һ��һȥ�������Ƽ�ʵ�ʲɹ��ֽ��������γɵĸ�ծ�����ɹ��ܶ��3200��Ԫ��

����2014��ͬ����ˡ������й����ṩ�����ݣ�2014�������Ƽ�ԭ���ϲɹ��ܶ�Ϊ1.02��Ԫ������17%��ֵ˰����Ӱ�죬��ɹ��ܶԼ1.19��Ԫ���ֽ��������С�������Ʒ����������֧�����ֽ�Ϊ1.31��Ԫ�����ǵ�Ԥ��������ҪΪԤ�����Ͽ���껹��170��Ԫ�ļ��٣�����������������2014������ϲɹ������ֽ���ߴ�1.33��Ԫ�������ɹ��ܶ�߳���Լ1400����Ԫ�����Ӧ�������Ƽ���2014��Ӧ������Ӧ���ĸ�ծ���ٲŶԡ���ʵ�����ȴ�ǣ�2014��Ӧ��Ʊ�ݺ�Ӧ���˿�ϼ�5221.46��Ԫ�����2013��Ӧ��Ʊ�ݺ�Ӧ���˿���ϼ�3500.11��Ԫ����������1700��Ԫ�������ϣ������Ƽ���2014��Ϊ�ɹ�֧�����ֽ���γɵĸ�ծ��ʵ�ʲɹ�Ҫ���3100����Ԫ�� ���������߲��㣬�������������Ƽ�ÿһ�궼�������ƵĹ����������˵����˾�ֽ�������������ʵ�Ļ�������ζ����ɹ����ݺܿ����DZ����������ˣ����ɹ����ݵġ��������п���ʹ����ҵ���ϳɱ�������ʵ�ر���ӳ������ʹ��ë���ʳ��֡����֡�������Զ��ͬ��ҵƽ��ˮƽ�ij���ë��������֮������ɹ�������ʵ������ζ���ֽ��������������⣬������˾��Ӫ�����ݿ���ʧ�档������Σ������ķ��������������Ƽ������ڡ���ë������ʵ�Ի���ֵ�����ɵġ� ����˭����Ա�����籣�� �������˳ɱ���ë���ʷ�����������˲���֮���������Ƽ�����ᱣ�ս������Ҳ�����źܴ��ɵ㡣 �����й�˵�����У������Ƽ���¶��Ա��н��������������Ա��н��Ĺ��������������ᱣ�շѽ��ɽ������ƫ�ͣ�����ζ�Ÿù�˾�ܿ��ܴ�����ᱣ�ս��ɲ�����߲���Ա��û�н��ɱ��յ����������3����

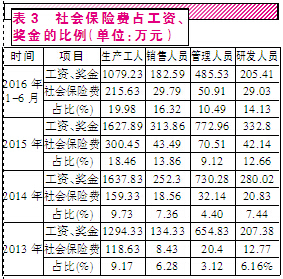

�����ӱ�3���е�����������2013���з���Ա�Ĺ��ʡ�������Ϊ207.38��Ԫ������ᱣ�շ�ȴֻ��12.77��Ԫ���ɴ˽�����㣬�з���Ա������ᱣ�շѵĽ��ɱ�����Ϊ���ʡ������6.16%����һ�ɴ������ϵ���ƽ��ˮƽ����ƫ�͡���ͨ�����ʡ��������ݺ���ᱣ�շѽ��ɽ����㻹�ɷ��֣�������Ա���籣���ɱ���Ϊ���ʡ������3.12%��������Ա���ɱ���Ϊ6.28%����������Ϊ9.17%,ͬ�����ߡ� �����й�����ʾ�������Ƽ���ȫ���ӹ�˾��Ҫ�ֲ����㽭ʡ�ͼ���ʡ��������Ȼ��ʡ�⼸���籣���ɱ�������������������仯����������2014�����ӹ�˾�����������ڵ��������У���ҵΪԱ�������籣���֣�����ɱ���Ϊ25.6%���ӹ�˾�����������������У���ҵΪԱ�������籣�ı���Ϊ22.3%���ӹ�˾�����������������У���ҵΪԱ�������籣�ı���������30%����ʹ���ս��ɱ�����͵������е�22.3%�ı������㣬�����Ƽ����ɱ�����ߵ���������Ⱥ��Ҳ������10%���������ԵĽ��ɲ�������� ����ʵ���ϣ������ܿ�������ͨ���й�����¶�����ݺ�����֣�����2013���⣬2014�������Ƽ���ᱣ�ս������Ҳ�����ֹۣ��з���Ա���籣���ɱ�����Ϊ�乤�ʡ������7.44%��������ԱΪ4.40%��������ԱΪ7.36%��������ԱΪ9.73%����Զ����ǰ���ᵽ�İ�����͵������е�22.3%�ı�����2015�꣬�з���Ա���籣���ɱ���ռ���ʡ������12.66%��������ԱΪ9.12%��������ԱΪ13.86%��������ԱΪ18.46%����Ȼ�����һ����һ�����ƣ��������ƽ��������ƫ�͡�����ʹ����2016���ϰ��꣬���籣���ɱ���Ҳ��Ȼ��ƫ�͵ġ� �������⣬�����й�˵�����д�����Ҫ����ҵ��Ҫ��¶��������ִ����ᱣ���ƶȡ�ס���ƶȸĸҽ���ƶȸĸ�������������������Ƽ����й�˵�����У���û�н����籣�����������¶��Ҳû��ʵ�ʽ��ɱ�����Ϣ����¶�����⣬�������������ҵ�������й�˵�����У�������ҵ���ڵ��籣�������ֳ��ߵIJ������籣���������֤�������������Ƽ����й�����ȴû�������Ϣ����¶�����������˻��ɣ������ǹ�˾�����ڸ�����û����¶������˵������ᱣ�չ�����������ҵ���������û�г�����Ӧ֤�����أ� �������⣬����ע��������Ƽ��ı�����Ϊ��ҵ֤ȯ���ñ�������2016��6��������̩����������թ���ж���֤����������飬һ�ȵ������е�20��IPO������Ŀȫ����ͣ�������������Ƽ�ǡǡ���ǵ�ʱ����ͣ����Ŀ֮һ����������Ƽ���Ȼ˳�����Ტ�������н��ף����ͼ�����ǰ�������ֵ�������ԣ������Ƽ��IJ������ݻ��Ǵ���һ��Ͼ�õģ�����ЩϾ�õĴ��ڣ��ֻ���Ϊ��ҵ֤ȯ����һ�š��ס��أ� |