| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

��ɫ˰�ո�����ɫ��չ

|

���۷ѽ��˳���ʷ��̨������˰��ȡ����֮

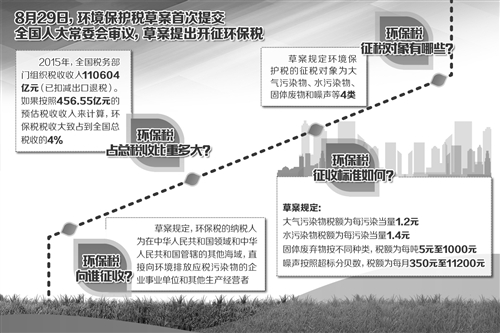

�ƶ���������˰�����ƽ����������Ѹ�˰�������ڴӸ����Ͻ���������۷��ƶȴ��ڵ�ִ�����Բ��㡢������Ԥ�϶ࡢǿ���Ժ淶�Խ�Ϊȱ�������⣬�����ڴٽ��γ����ۼ��ŵ�����Լ�����ƣ��������ƽ���̬�������衢�ӿ쾭�÷�չ��ʽת�䡪 ����˰Ҫ���ˣ���8��29���ٿ���ʮ����ȫ���˴�ί��ڶ�ʮ���λ����ϣ���������˰�����ݰ����������飬��ζ���ҹ����״ο�����������˰��Ϊ��Ҫ������һ˰�֣�����˰��Ҫ��˭���գ�˰������μ��㣿�����Щ�ȵ����⣬�������ձ��������߷��˶�λר��ѧ�ߡ� ��ʵ��˰��ƽ�ơ�ԭ�� ����������¥��ΰ�ڶԲݰ���˵���гƣ����������ǰ��ա�˰��ƽ�ơ���ԭ���������۷��ƶ���˰�ƶ�ת�ơ��ݰ��涨�����ջ���˰�������������۷ѡ� ���˽⣬1979��䲼�ġ����������������У���ȷ���������շ��ƶȡ�2003�����Ժ�����ġ����۷�����ʹ�ù����������涨�����۷����ա�ʹ�á������ƶȡ� ȫ���˴��������ίԱ����Ϊ���ƶ���������˰�����ƽ����������Ѹ�˰�������ڴӸ����Ͻ���������۷��ƶȴ��ڵ�ִ�����Բ��㡢������Ԥ�϶ࡢǿ���Ժ淶�Խ�Ϊȱ�������⣬�����ڴٽ��γ����ۼ��ŵ�����Լ�����ƣ��������ƽ���̬�������衢�ӿ쾭�÷�չ��ʽת�䡣 ����ע����˴λ���˰��������ֿ������ҹ����顣���ȣ������ҹ������������ϴ��ǵ�Ŀǰ����ʡ��ֱϽ���ϵ������۷��շѱ����ݰ������ط��ԡ���������˰˰Ŀ˰������涨��˰���Ϊ�������ϸ�Ӧ˰��Ⱦ�������˰����������������ʿ��ʾ�����ط������ǻ���������ֱ�Ӹ����ˣ���˸�˰�ֱ�ȷ��Ϊ�ط�˰��˰�չ�ط�����֧�䡣���⣬�ط�����������������������Ȩ����ʵ��˰��ͳһ���ʵ���Ȩ������Σ����ڡ�������̼�ŷŵ�����˰������⣬���ڸ�������ϴ��Ѵ��һ�¿���������ݲ��������շ�Χ���ھ���������ڣ����������Ѹ�˰�����ղ����ɻ������Ÿ�Ϊ˰���ţ�ͬʱ���벻���������ŵ���ϣ���˲ݰ������˻�������˰���ֹܷ�Э�����ơ� �������ŷŽ���˰ ����˰������˭���գ�������������Ϊ���ĵ����⡣�ݰ��涨������˰����˰��Ϊ���л�����������л�������Ͻ����������ֱ�����ŷ�Ӧ˰��Ⱦ�����ҵ��ҵ��λ������������Ӫ�ߡ����������۷��ƶȵ����ն������νӣ��ݰ��涨��������˰����˰����Ϊ������Ⱦ�ˮ��Ⱦ���������������4�ࡣ���У�������Ⱦ���ŷ���ҵԤ�ƽ���Ϊ��˰������ ��ȷ����˰�����ͬʱ���ݰ�Ҳ��ȷ��5����˰���Σ��漰ũҵ���������ȷ��档������Ҳ�Ǵ�����Ⱦ���ŷŵ�һ����Դ�����ǡ����ǵ�����˰�������г���˰������˰����������˰��˰�ֶԻ�������������ʹ�ü��Ե��ڣ����г���˰������˰��������˰���Դٽ����ܼ��ŷ����˻������ã��ڵ�ǰ�ƽ��ṹ�Լ�˰�Ĵ��£������ٽ�һ������ʹ�óɱ�����ˣ��Ի������������ͺ�������������ȾԴ�ŷŵ�Ӧ˰��Ⱦ����˰����¥��ΰ��ʾ�� ũҵ��������˰�������������һЩ��Ϊ��֧��ũҵ��չ���ݰ���ȷ�����ũҵ�����ŷŵ�Ӧ˰��Ⱦ����˰�����ǣ�Ŀǰ��ģ����ֳ��ũ�廷���ѹ����˽ϴ���в����һ��ų���ũҵ��˰��Χ֮�⡣ ���ͬʱ��Ϊ������ҵͨ�������Ƚ�����������Ⱦ���ŷţ��ݰ����涨������˰���ŷ�Ӧ˰������Ⱦ���ˮ��Ⱦ���Ũ��ֵ���ڹ��һ��ߵط��涨����Ⱦ���ŷű�50%�ģ��������ջ�������˰���� ��������˰�մ�ͷ ��������˰��������ʵ�ֶ���˰�����룿�ݽ��ܣ��������۷��շѱ�����Ϊ����˰��˰�����ޡ�������ʾ��2003����2015�꣬ȫ���ۼ��������۷�2115.99��Ԫ�����У�2015���������۷�173��Ԫ���ɷѻ���28�����У��������۷�ռ��82.85%����ˮ���۷�ռ��6.97%���������۷�ռ��9.98%������������۷�ռ��0.2%��ȫ�����۷ѵİ��������ڻ�硢������������ˮ�ࡢʯ�������ҵ�Ľ��ɡ� ���ھ���˰�������ݰ��涨��������Ⱦ��˰��Ϊÿ��Ⱦ����1.2Ԫ��ˮ��Ⱦ��˰��Ϊÿ��Ⱦ����1.4Ԫ����������ﰴ��ͬ���࣬˰��Ϊÿ��5Ԫ��1000Ԫ���������ճ���ֱ�����˰��Ϊÿ��350Ԫ��11200Ԫ�� ���ݹ���˰���ܾ�Ԥ�⣬���ݡ�ʮ���塱����Ҫ���ڶ�2015����Ⱦ���ŷ���Ԥ��Ļ����ϣ���������ȡ�����ѣ�Ԥ����ֻ����������Ⱦ���ˮ��Ⱦ�δ��������������������������˰��������ʵ��100�������ʣ�����˰����Ϊ456.55��Ԫ�� ����˰���ܾ�������ʾ��2015�꣬ȫ��˰������֯˰������110604��Ԫ���ѿۼ�������˰�����������456.55��Ԫ��Ԥ��˰�����������㣬����˰˰�մ���ռ��ȫ����˰�յ�4%�����ݾ��ú����뷢չ��֯��OECD��ͳ����ʾ�������OECD���һ���˰����ռ˰��������ı��ش���5%��8%֮�䣬ƽ��Ϊ7%�� ������ҵϸ�������㣬������Ⱦ���У���ɫ����ұ����ѹ�Ӽӹ�ҵ���ǽ���������Ʒҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ������������������������Ӧҵ��5����ҵ���ɵĻ���˰��ռȫ��������Ⱦ�ﻷ��˰�����88%��ˮ��Ⱦ���У���������ֽ��ҽҩ����֯ҵ����ɫ����ұ����ѹ�Ӽӹ�ҵ��ũ��ʳƷ�ӹ�ҵ�����ͺ����졢�Ƹ��8����ҵ���ɵĻ���˰��ռȫ��ˮ��Ⱦ�ﻷ��˰�����80%�������� ���ܣ� ɨһɨ���ֻ���ǰҳ

|

| ��ӡ���� ���ض��� �رմ��� |

| ��ҵ��ר�������ã�����Ӳ��������������ݸ�������ѧϰ���±����룬�����ߴ�·����·��ְҵ���컨�塱���ǡ��ݸ�����������ҹ��ܳ��ƻ�ʵ�����Һ�־�������Ŷ�ϵͳ�����롢��Чѧʵ���汾�� |

| ��һ��˰�ţ�����ţ� | ��һ��˰�ţ����ĺţ� | ������߾�ֵ��Ⱥ��˰���ֲ�������ţ� | ��ҵ�ϰ��˰���ֲ��ţ����ĺţ� | С��ҵ�ϰ��˰���ֲ��ţ����ĺţ� |

|

|

|

|

|

|

| ��Ϊ��һ��˰��(�������Ƕ�����)��Ȼ�Ա����Խʱ������ѧϰ��������飬�Ӵ����ɸ��һ�в�˰����! СͶ���ر����ر��Ƽ���˰���Ա ��ͨ��Ա ��Ա ��ʯ��Ա ����... |

|

�깺ָ�� |

|

|

|

|

|

| ��һ��˰��(�������Ƕ�����)�����������ϵͳ������ѧ��˰ʵ��ȫ�������ų���ʡ���־���������������Ŷӡ�DZ���о�20�꣬Ϊ�����ܣ����þ����е������ɹ����� ��˰�γ� ��Ȼ�Ա |

��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� ��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� �������� - ��Աҵ�� - ����ҵ�� - �շѱ� - ���ʽ - ��վ���� - ��վ��ͼ -��ϵ���� ���г�����ѯ�绰��400-068-1291�� ֪ʶ����ʱ����ȫ����˰��ԱȫԱѧϰ������ѧϰ������ѧϰƽ̨������Ʒ�ơ���ʷ�ƾõ��ش��Ͳ�˰��ҵ��ֱ��վ ȫ������ҵ���š����Ƕ��������²�ҵ Copyright © Since 1995 www.tax.org.cn All Rights Reserved. �л�������ҵ����Ϣ������������ICP��2021031282�� �л���������������������������44030402000477��  ��һ��˰����

|