| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

���������˾ ���ҵ����־��ÿƼ�����ҵ��ָ��˾ ����˰���ֻܾ��������˰˾������ֵ˰����ר�÷�Ʊ���ӻ�����������й�����Ĵ���

|

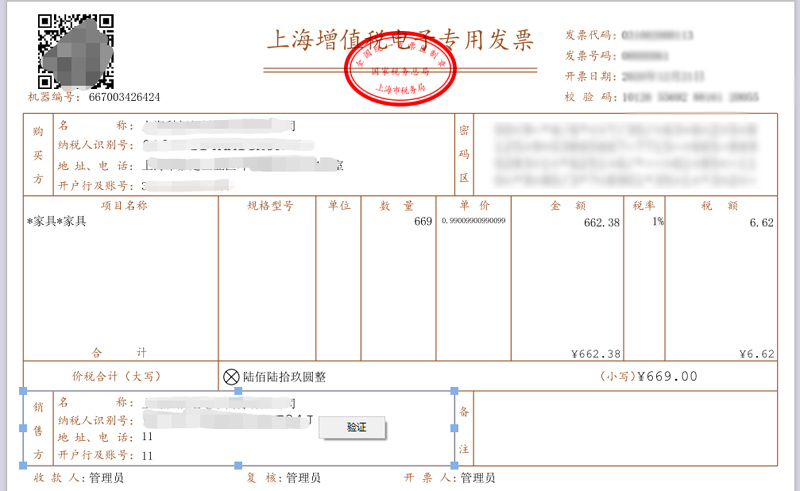

���������˾ ���ҵ����־��ÿƼ�����ҵ��ָ��˾ 2020��12��20�գ�����˰���ַܾ����ˡ��������°���˰����ʵ����ֵ˰ר�÷�Ʊ���ӻ��й�����Ĺ��桷��2020���22�ţ���������ǰ��������ʯ��ׯ�ͺ��ݵ�3�������Ե�Ļ����ϣ���ȫ���°���˰����ʵ����ֵ˰ר�÷�Ʊ���ӻ������ŵ��ӷ�Ʊ���ƹ�Ӧ�ã�����λӦ�������йط��ɷ���Ĺ涨���淶ʹ�õ��ӷ�Ʊ���б������˹鵵�Ȼ�� 2015��12�£������������ҵ�����ӡ����������Ƶ��������취���������� ���ҵ��������79�ţ����������2020��3��ӡ���������� ���ҵ����ֹ��ڹ淶���ӻ��ƾ֤�������˹鵵��֪ͨ�����ƻᡲ2020��6�ţ��������ļ����������ӷ�Ʊ���ڵĸ�����ӻ��ƾ֤�ı������˹鵵������������ȷ�涨�� Ϊ��һ����Ӧ�����У������ָ�����㵥λ���ӹ淶ʹ�õ��ӷ�Ʊ�������������ҵ����֡�����˰���ܾ��йز��Ž���Ѿ�����������ļ�������ֵ˰����ר�÷�Ʊ�����¼�ơ�����רƱ����ȫ���̵��ӻ������������й�����ش����£� 1.����רƱ��Ϊ���ӻ��ƾ֤��ֽ�ʻ��ƾ֤����Ч���Ƿ���ͬ�� �𣺵��ӻ��ƾ֤��ָ�Ե�����ʽ���ɡ����䡢�洢�ĸ�����ƾ֤����������ԭʼƾ֤�����Ӽ���ƾ֤������רƱ���ڵ��ӻ��ԭʼƾ֤������˰���ܾ�2020���22�Ź���ڶ����涨��������רƱ�ɸ�ʡ˰��ּ��ƣ����õ���ǩ�����淢Ʊר���£�������ֵ˰ר�÷�Ʊ���䷨��Ч����������;������ʹ�ù涨������ֵ˰ֽ��ר�÷�Ʊ��ͬ������������ ���ҵ����ֹ��ڹ淶���ӻ��ƾ֤�������˹鵵��֪ͨ�����ƻᡲ2020��6�ţ��涨������Դ�Ϸ�����ʵ�ĵ��ӻ��ƾ֤��ֽ�ʻ��ƾ֤����ͬ�ȷ���Ч��������������������ʮ�����涨�������ӵ���Ӧ����Դ�ɿ�������淶��Ҫ�غϹ桱�����ӵ����봫ͳ���嵵������ͬ��Ч���������Ե�����ʽ��Ϊƾ֤ʹ�á�����ˣ���Դ�Ϸ�����ʵ�ĵ���רƱ��Ϊ���ӻ��ƾ֤��ֽ�ʻ��ƾ֤����ͬ�ȵķ���Ч�����ҿ���Ϊ���ӵ������б���鵵�� 2.ʵ��רƱ���ӻ����°���˰����ο��ߵ���רƱ�� ��ʵ��רƱ���ӻ����°���˰�˿���˰����������ȡ˰��UKey��ͨ������˰��֡���˰�������������������רƱƱ�ֺ˶����ڹ���˰���ܾ���ֵ˰��Ʊ����ƽ̨��https://inv-veri.chinatax.gov.cn�������ز���װ��ֵ˰��Ʊ��Ʊ������˰��UKey�棩���ߵ���רƱ����Ʊ��ɺ���˰�˿���ͨ�������ʼ�����ά��ȷ�ʽ��Զ�̽�������רƱ����Ʊ���� 3.��Ʊ���յ�����רƱ��Ӧ��β����䷢Ʊ��α�� �𣺵���רƱ���ÿɿ��ĵ���ǩ������ԭ��Ʊר���£����þ���˰������֤��ǩ���ĵ��ӷ�Ʊ�����´���ԭ��Ʊ�����£�������Ӧ�˷�Ʊ���ӻ��ĸ����Ҫ�� ��˰�˿���ͨ��ȫ����ֵ˰��Ʊ����ƽ̨��https://inv-veri.chinatax.gov.cn��������ֵ˰���ӷ�Ʊ��ʽ�ļ��Ķ��������ĵ���רƱ����֤����ǩ���Լ����ӷ�Ʊ��������Ч�ԡ� ��֤����ǩ�����巽�����£�ͨ����ֵ˰���ӷ�Ʊ��ʽ�ļ��Ķ����������صĵ���רƱ��ʽ�ļ�������ƶ������½ǡ����۷��������Ϣ�����������Ҽ����ٵ����ʾ���еġ���֤����ť�����ɵ�����֤�����

����֤���Ϊ����ǩ����Ч���ܸ�ǩ�±������ĵ�����δ���ġ���ǩ��֮����ĵ������ޱ�������������۷��ĵ���ǩ����Ч��

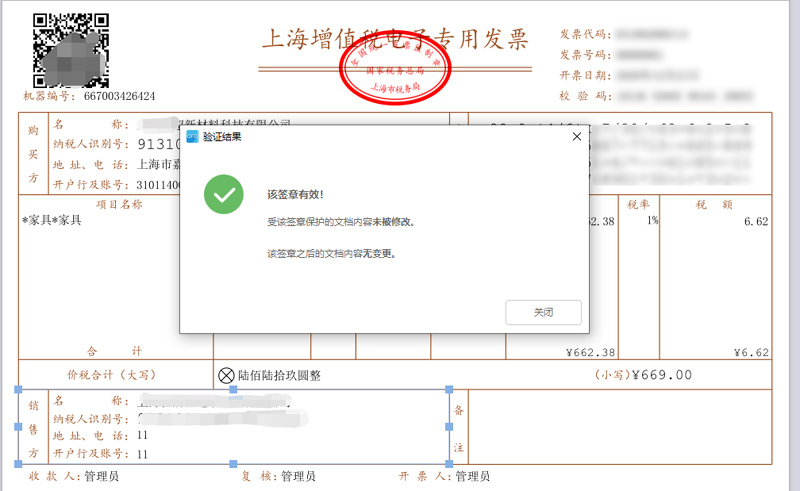

��֤���ӷ�Ʊ�����¾��巽�����£�ͨ����ֵ˰���ӷ�Ʊ��ʽ�ļ��Ķ����������صĵ���רƱ��ʽ�ļ�������Ҽ������Ʊ�Ϸ���Բ�εķ�Ʊ�����£�ѡ����֤����������ʾ��֤�����

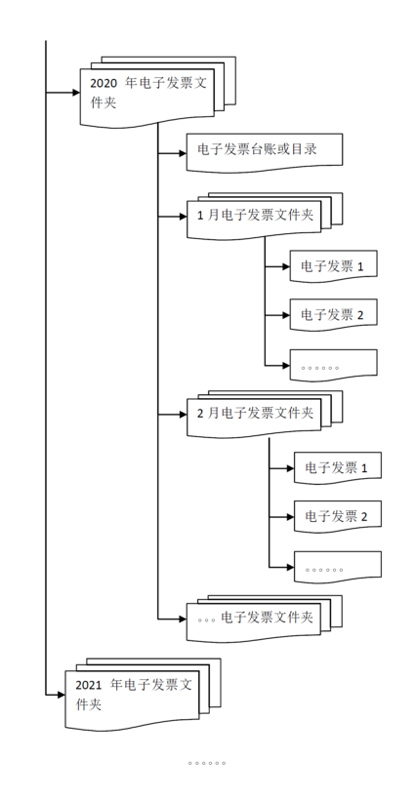

���⣬��˰�˻�������ȫ����ֵ˰��Ʊ����ƽ̨�ϣ�ͨ��¼�뷢Ʊ���롢��Ʊ���롢��Ʊ���ڡ���ƱУ������ֶΣ��Ե���רƱ��Ϣ���в��顣 4.��Ʊ���յ�����רƱ���������ֿ���ֵ˰����˰��������˰��������˰�� ����Ʊ��ȡ�õ���רƱ�����걨�ֿ���ֵ˰����˰������������˰��������˰�ģ�Ӧ����¼��ֵ˰��Ʊ�ۺϷ���ƽ̨ȷ�Ϸ�Ʊ��;����¼��ַ�ɸ�ʡ˰���ȷ���������� 5.ʹ�õ���רƱ���б������˹鵵�Ļ����涨����Щ�� �����ݲƻᡲ2020��6���Ĺ涨������רƱ��Ϊ���ӻ��ƾ֤��һ�֣�ͬʱ�������������ģ����Խ�ʹ�õ���רƱ���б������˹鵵�� ��һ�����յĵ��ӻ��ƾ֤������Ϸ�����ʵ�� ���������ӻ��ƾ֤�Ĵ��䡢�洢��ȫ���ɿ����Ե��ӻ��ƾ֤���κδ۸��ܹ���ʱ�����֣� ������ʹ�õĻ�ƺ���ϵͳ�ܹ�ȷ����������Ч���պͶ�ȡ���ӻ��ƾ֤����Ԫ���ݣ��ܹ����չ���ͳһ�Ļ���ƶ���ɻ�ƺ���ҵ���ܹ����չ��ҵ��������������Ź涨��ʽ������ӻ��ƾ֤����Ԫ���ݣ��趨�˾��졢��ˡ������ȱ�Ҫ����ǩ����������Ч��ֹ���ӻ��ƾ֤�ظ����ˣ� ���ģ����ӻ��ƾ֤�Ĺ鵵���������ϡ���Ƶ��������취�������������ҵ��������79�ţ���Ҫ�� ���õ���רƱ���б����������ұ���λ������Ϣϵͳ�ܵ������Ϲ��ҵ������Ź涨�ĵ��ӹ鵵��ʽ�ģ�Ӧ��������רƱ���������ӻ�Ƽ���ƾ֤��һ��鵵���棬����רƱ������Ҫ��ӡ�ͱ���ֽ�ʼ������������������ĵ�λ�����õ���רƱֽ�ʴ�ӡ�����б��������˵ģ�����רƱӦ������ֽ�ʴ�ӡ��һ�����ɻ�Ƶ�����Ա���档 6. ��ν��������ֶ�֧�ֻ�ƺ���ϵͳ�Ե���רƱ�����Զ����ա�ʶ������˴����� �𣺲�����������̨���ӷ�Ʊ�������ݱ���������ͬ����˰���ܾ��ڲ�����ҵ��չ�Ե㣬�Խ�һ���淶���ӷ�Ʊ�ȵ���ƾ֤���ˣ�������Ʊ����ƺ���ϵͳ�����Զ����Ľ��ա�ʶ������˴����� 7.����רƱ��ֽ�ʴ�ӡ���ܷ���Ϊ�������˹鵵����ʹ�ã� �𣺲��ܡ����ݲƻᡲ2020��6�ŵĹ涨������λ���۲��ú��ֱ��������˷�ʽ��ֻҪ���յ��ǵ���רƱ�������鵵�������רƱ����λ����Ե���רƱ��ֽ�ʴ�ӡ����Ϊ�������˹鵵���ݵģ�����ͬʱ�����ӡ��ֽ�ʼ��ĵ���רƱ�� 8.��Ʊ��Ӧ��η�������רƱ��ֽ�ʴ�ӡ���ظ��������˵ķ��գ� �𣺵���רƱ��ֽ�ʴ�ӡ��ֻ�dz��ص���רƱ��Ʊ��Ϣ�����壬���߱�������α���ܣ����пɸ��Ƶ��ص㡣Ϊ�������רƱ��ֽ�ʴ�ӡ���ظ��������ˣ�����λӦ�������Ƶ��ڿػ��ƣ��ϸ��ղƻᡲ2020��6���Ĺ涨������Ե���רƱ��ֽ�ʴ�ӡ����Ϊ�������˹鵵���ݵģ�����ͬʱ�����ӡ��ֽ�ʼ��ĵ���רƱ��ͬʱ�������λ�ڱ�������ʱ�Է�Ʊ���롢������в��ش����������Ѿ�ʹ�ò�����Ϣϵͳ�ĵ�λ������ͨ��������Ʊ���ݿ�ķ�ʽ������ϵͳ���ܣ�����ϵͳ�����Զ��ȶԣ�������δʹ�ò�������ʵ�д��ֹ����˵ĵ�λ������ͨ�����ӱ���ȷ�ʽ�����������˷�Ʊ�ֹ�̨�ˣ���Ч�����ظ�������������˵ȷ��ա� 9.��������רƱ���ڵĸ�����ӷ�ƱӦ��ι鵵���棿 �𣺵��ӷ�Ʊ�鵵��������¼���������С� �ѽ������ӵ�������ϵͳ�ĵ�λ��ʵʩ�˻����Ϣϵͳ������ӷ�Ʊ��صļ���ƾ֤������ƾ֤����ȫ��ʵ�ֵ��ӻ���������ֽ��ƾ֤ɨ�裬��ͬ�����ɽ����ӷ�Ʊ����صļ���ƾ֤������ƾ֤�ȵ��ӻ��ƾ֤ͨ���鵵�ӿڻ��ֹ�������ӵ�������ϵͳ�����������鵵�����ڱ��棬�鵵�����ɲ��ա���ҵ�����ļ��鵵�͵��ӵ�������ָ�ϡ������췢��2015��4�ţ���������ӷ�Ʊ��صļ���ƾ֤������ƾ֤��δʵ�ֵ��ӻ����ɵ��������ӷ�Ʊͨ���鵵�ӿڻ��ֹ�������ӵ�������ϵͳ�����������鵵�����ڱ��棻�������鵵�����ڱ��淽���ɲ��ա���ҵ�����ļ��鵵���ӵ�������ָ�ϡ������췢��2015��4�ţ��� ���ӵ�������ϵͳ�ĵ�λ����ʵʩ�˻����Ϣϵͳ������ӷ�Ʊ��صļ���ƾ֤������ƾ֤����ȫ��ʵ�ֵ��ӻ����ɽ����ӷ�Ʊ����صļ���ƾ֤������ƾ֤���ƽ���Ƶ���������Ա���棬���Ƶ��ţ��洢�ṹ�����ȡ��ͼ��ʾ��ʽ��

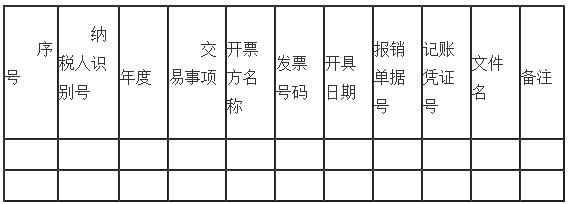

ͬʱ���������ӻ�Ƶ���̨�˻���Ŀ¼��̨�˻���Ŀ¼�Ľṹ�������±���

��δʵʩ�����Ϣϵͳ������ӷ�Ʊ��صļ���ƾ֤������ƾ֤δʵ�ֵ��ӻ������ӷ�Ʊ�Ե�����ʽ�ƽ���Ƶ���������Ա���棬�洢�ṹ�����ȡ��ͼ��ʾ��ʽ��

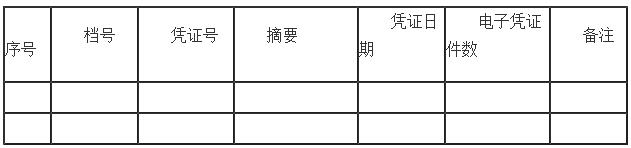

ͬʱ���������ӷ�Ʊ̨�˻���Ŀ¼��̨�˻���Ŀ¼�Ľṹ�������±���

������ӷ�Ʊʱ��Ӧ�����ö��ر��ݡ����ڼ��ȷ�������֤���ӷ�Ʊ�����ڹ涨�ı��������ڲ��ᶪʧ���ܱ���ȡ�� 10.���յ���רƱ�ĵ�λ����ص�ֽ�ʻ��ƾ֤����α������� �𣺽��ܵ���רƱ�ĵ�λ���粿��ҵ��ı����������Բ���ֽ��ƾ֤���ò���ֽ��ƾ֤��Ӧ����ͳֽ�ʻ�Ƶ����Ĺ����������й����� 11.�������ڵ���רƱ�������˹鵵���ʴ�ھ��Ƿ�������������ֵ˰���ӷ�Ʊ�� ��ͬ�����á� |

| ��ӡ���� ���ض��� �رմ��� |

| ��ҵ��ר�������ã�����Ӳ��������������ݸ�������ѧϰ���±����룬�����ߴ�·����·��ְҵ���컨�塱���ǡ��ݸ�����������ҹ��ܳ��ƻ�ʵ�����Һ�־�������Ŷ�ϵͳ�����롢��Чѧʵ���汾�� |

| ��һ��˰�ţ�����ţ� | ��һ��˰�ţ����ĺţ� | ������߾�ֵ��Ⱥ��˰���ֲ�������ţ� | ��ҵ�ϰ��˰���ֲ��ţ����ĺţ� | С��ҵ�ϰ��˰���ֲ��ţ����ĺţ� |

|

|

|

|

|

|

| ��Ϊ��һ��˰��(�������Ƕ�����)��Ȼ�Ա����Խʱ������ѧϰ��������飬�Ӵ����ɸ��һ�в�˰����! СͶ���ر����ر��Ƽ���˰���Ա ��ͨ��Ա ��Ա ��ʯ��Ա ����... |

|

�깺ָ�� |

|

|

|

|

|

| ��һ��˰��(�������Ƕ�����)�����������ϵͳ������ѧ��˰ʵ��ȫ�������ų���ʡ���־���������������Ŷӡ�DZ���о�20�꣬Ϊ�����ܣ����þ����е������ɹ����� ��˰�γ� ��Ȼ�Ա |

��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� ��һ��˰��(�������Ƕ�����)����ȫ����������IJ�˰��˰����վ�����������ϵͳ������ѧ��˰ʵ�� �������� - ��Աҵ�� - ����ҵ�� - �շѱ� - ���ʽ - ��վ���� - ��վ��ͼ -��ϵ���� ���г�����ѯ�绰��400-068-1291�� ֪ʶ����ʱ����ȫ����˰��ԱȫԱѧϰ������ѧϰ������ѧϰƽ̨������Ʒ�ơ���ʷ�ƾõ��ش��Ͳ�˰��ҵ��ֱ��վ ȫ������ҵ���š����Ƕ��������²�ҵ Copyright © Since 1995 www.tax.org.cn All Rights Reserved. �л�������ҵ����Ϣ������������ICP��2021031282�� �л���������������������������44030402000477��  ��һ��˰����

|