| ͨ��ȫ����������ָ��,��λ/�����˴Ӵ˲��ߴ�·��·,�߽ݾ����ٳɹ�,��ռ�Ȼ�,ʵ�ַ�����Ϯ����ϼӺá������γ�,�з�Ʊ��֧�ָ���̨ʽ��ƽ����Ժ��ֻ����������ղ���ַ����ע�Ź��ں� |

�����������ϵ������ Ӧ���˿��������·

|

�����������Źɷ�����˾�����¼�ơ������𡱣���һ��רҵ���µ��ߵ����з������������������Ĺ�˾����Ҫ��Ʒ�������ߺ͵��������ࡣ�ù�˾��2017��2��17����֤�����վ�������°��й�˵���飬������¼A���г��� �������ڸüҹ�˾�������ܿ����������Ķ����й�˵����ʱ���֣�����¶�ĺܶ�������ݾ��������ã��ദ����������Բ��˵��©���� ������Ȩ���ܴ��ڡ�һ�ɶ����� �������й�����¶�����������������ھ�Ӫ������һ�����յ���ڵġ�������Ӫҵ���������ϣ��������������Բ���������2013����2016���ϰ����У�Ӫҵ����ֱ�Ϊ16.46��Ԫ��15.69��Ԫ��16.78��Ԫ��7.64��Ԫ�����е�2014�꣬Ӫ��ͬ���½���4.72%����2016�����ݾ��껯��Ҳ��8.98%�Ľ��������߷��֣���Ӫҵ���Ĵ�������������Ʒ�����г����ڼ����йء��й�����¶���������ڣ�����ڹ㶫ʡ�ڵ���������ͷֱ�ߴ�13.89��Ԫ��13.18��Ԫ��14.10��Ԫ��6.

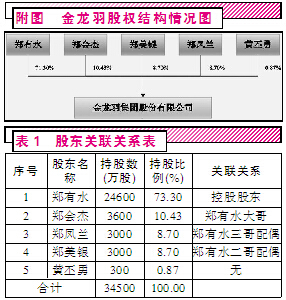

�����������Źɷ�����˾�����¼�ơ������𡱣���һ��רҵ���µ��ߵ����з������������������Ĺ�˾����Ҫ��Ʒ�������ߺ͵��������ࡣ�ù�˾��2017��2��17����֤�����վ�������°��й�˵���飬������¼A���г��� �������ڸüҹ�˾�������ܿ����������Ķ����й�˵����ʱ���֣�����¶�ĺܶ�������ݾ��������ã��ദ����������Բ��˵��©���� ������Ȩ���ܴ��ڡ�һ�ɶ����� �������й�����¶�����������������ھ�Ӫ������һ�����յ���ڵġ�������Ӫҵ���������ϣ��������������Բ���������2013����2016���ϰ����У�Ӫҵ����ֱ�Ϊ16.46��Ԫ��15.69��Ԫ��16.78��Ԫ��7.64��Ԫ�����е�2014�꣬Ӫ��ͬ���½���4.72%����2016�����ݾ��껯��Ҳ��8.98%�Ľ��������߷��֣���Ӫҵ���Ĵ�������������Ʒ�����г����ڼ����йء��й�����¶���������ڣ�����ڹ㶫ʡ�ڵ���������ͷֱ�ߴ�13.89��Ԫ��13.18��Ԫ��14.10��Ԫ��6.63��Ԫ��ռ������������طֱ�Ϊ84.45%��84.12%��84.16%��86.97%���������������ڵ���������ͷֱ�ﵽ10.73��Ԫ��10.66��Ԫ��11.88��Ԫ��5.57��Ԫ��ռ������������طֱ�Ϊ65.21%��68.03%��70.89%��73.03%���ɴ˿ɿ�������������Ĺ��ڵ�һ�����������̶ȵ����Թ��أ�ʹ�ù�˾��Ӫ���ղ���С�һ�����ڻ�㶫���������۳���ѹ������˾��Ӫҵ���������ܵ�Ӱ�졣 ��������֮�⣬��Ȩ���ڼ����������ķ���Ҳ�ǽ������Ʋ����Ļ��⡣�����������й��������ʾ���ڱ�ʾ:Ŀǰ��˾�ܹɱ�34500��ɣ�֣��ˮ���й�˾24600��ɹɷݣ��ֹɱ���Ϊ71.30%��ϵ��˾�عɹɶ���ʵ�ʿ����ˡ����η�����ɺ��跢��8000����¹���δ�����Ϲ�ת�ã�֣��ˮ�Գ��й�˾57.88%�Ĺɷݣ��緢���Ϲ�ת�����Σ����ձ��ι������йɶ��ɹ������۹ɷ�����������4000��ɲ��㣬֣��ˮ�Գ��й�˾56.42%������عɹɶ���ʵ�ʿ�������������Ƶ�λͨ����ʹ����Ȩ��������ʽ�Թ�˾�����¡�����;�Ӫ���ߵȽ��в������ƣ����ܻ�ʹ��˾�����С�ɶ���Ȩ���ܵ���

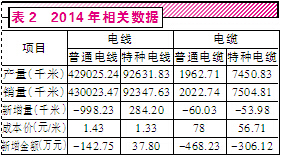

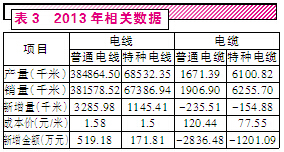

������ʵ���ϣ��������Ȩ�������Ⲣ���������ʾ��˵����ô�����Ȩ����˵��ȫ������֣�ϼ������С�����֣��ˮ���й�˾24600��ɣ��ֹɱ�����71.30%��Ϊ��˾�عɹɶ����ζ��³�һְ������ڶ���ɶ�֣�������֣��ˮ�Ĵ�磬�����3600��ɣ��ֹɱ���Ϊ10.43%��������ɶ��͵��Ĵ�ɶ��ֱ�Ϊ֣������֣���������˳ֹɱ�����Ϊ8.70%��������λ��ɶ��ֱַ�Ϊ֣��ˮ������������ż��������������֣�ϼ���ֹɱ����ߴ�99.13%��Ҳ����˵��������ʵ���Ͼ���֣�ϼ���ļ�����ҵ�������ڼ�������ҵһ�ɶ���ķ���������A���г������������統��ĺ����ɷݾ���һ�ɶ��Ĺ�Ȩ�ṹ�����´�ɶ����ù��������Ϳ����й�˾��Ϊ���ܡ����ͽ�������ԣ������Ȩ�ṹ�������������һ�����У��Ǻ����ų�������ֿعɹɶ��ѳֶ��»�ͽ����������͵Ŀ��ܣ��������Ƿdz����˵��ǵġ� ��������������֮�乴����ϵ������ ��������֪������ҵ�����������ۡ����֮���Ǵ���һ���Ĺ�����ϵ��ͬһ�������ڣ���ҵ���������IJ�Ʒ�����������۳�ȥ�IJ�Ʒ��ʣ�µIJ��ֱ���γ���ҵ��������Ʒ������������Ʒ����������������Ʒ����ʣ�࣬�ͻ��γɿ����Ʒ�������������������������ζ�Ų�Ʒʮ�ֳ���������û�п����Ʒ����������������������һ��Ƚ���Ĵ����������������Ȼ��������١�Ȼ�����ͽ�������ԣ������������֮�乴����ϵȴ����һ���IJ������ԡ� �����Խ�����2014�������Ϊ�����ù�˾��Ҫ��ƷΪ���ߺ͵��£����������Ʒ���й�˵�������ֱ�ϸ��Ϊ��ͨ���ߡ���ͨ���¡����ֵ��ߡ����ֵ���4�����ͣ�����4�ֲ�Ʒ�У��������ֵ��ߵ���������ʣ��֮�⣬����3���Ʒ�������������˲������ӽ��������ݵĺ�����������ù�˾��Ʒ����������ã����������������������Ӧ�û���������һ��ȵĿ����ࡣ��ô����������һ��ȿ�������ж����أ� �������������й������ṩ��4���Ʒ�ĵ�λ�ɱ��۸���ˣ�ͨ���Ըù�˾�����Ʒ��ʣ�������Լ���λ�ɱ����к��㣬���߷��֣�������2014������Ʒ����������2013��Ӧ�ü���879��Ԫ������2������ʵ�ʴӸù�˾�й�����¶�Ĵ�����������2013��ù�˾�����Ʒ���Ϊ16750��Ԫ����2014������Ʒ����Ϊ6805��Ԫ������ȷʵ�м��٣������ٽ���879��Ԫ���ң����Ǽ�����9945��Ԫ��������˷dz�����ˣ�Ϊʲô������2014�����������ô�ࣿ�����ݲ������ݺ�����ļ��ٽ��Ϊʲô��֮���ྶͥ�أ�

����ͬ���������ܿ�������ͨ����������¶�IJ�Ʒ���������������Լ���Ӧ�ĵ�λ�ɱ�����һ�����������2013��Ŀ���������ӽ������������2013����ͨ���ߺ����ֵ��ߵ�������������������п����Ʒ������������ͨ���º����ֵ��µ�����ȴ�������˲�������Ҫע����ǣ��������Ʒ�ĵĵ�λ�����ɱ��ǵ������Ʒ����ʮ�������ϰٱ�����ˣ��ۺϼ�������ʾ��2013�����������Ʒ�����Ȼ���������ٵģ����2012����ٽ��Ӧ�ûᳬ��3300��Ԫ������3������˾2013������Ʒ���Ϊ16750��Ԫ���մ����㣬��2012��Ŀ����Ʒ���Ӧ����2��Ԫ���ҲŶԡ�Ȼ�������ߴӽ�����2015��6�·������й�˵��������ȡ��2012��Ŀ����Ʒ���ݷ��֣���˾����Ŀ����Ʒ����Ϊ13957��Ԫ�����ǰ�����ߺ���Ľ�Ȼ����6000����Ԫ������ֵ����ֵġ�

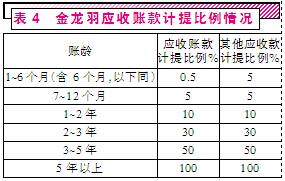

�������ڳ����������������ԭ�����˵���������ṩ�Ĵ����������ʵ�Ļ�����ô����Ӧ�ó�������¶�IJ��������ݻ��������ɱ�֮�У��������߳ɱ���ˮ�ֹ��ߣ���Ȼ�����������������һ�µ����������������������ɱ�������ҵ����������ҵ������Ҫ�ֶΣ���Ҳ�Ͳ��ѽ��ͣ��ù�˾Ӫҵ���벨������Ϊʲô�����侻�������Ʋ���һ���ˡ� ����ͨ��Ӧ���˿������ξ�Ӫҵ�� ������������ϵ�������⣬��������ͨ��Ӧ���˿����ҵ�������ɡ� �������й�˵������¶����2013�굽2016��6�£��������Ӧ���˿���ֱ�Ϊ3.36��Ԫ��3.65��Ԫ��4.08��Ԫ��3.80��Ԫ����ǰ��������2014��������Ӫҵ���������4.72%���½���Ȼ����Ӧ���˿�ȴ��δ�����½�������������8.59%��2015����Ӫҵ����ͬ��������6.98%��Ӧ���˿����ʤһ�������11.79%��Ӧ���˿����ٳ���Ӫҵ���������������˾�ܿ���ͨ�������ֶμӴ����������ȣ��Ӷ�������Ӧ���˿�ļ����� ��������������״�����������Ӧ��ע�ض�Ӧ���˿���յİѿأ��Ͽط��ղŶԡ�������Ӧ���˿���յĿ��ƣ���ֱ�ӵķ�ʽ�����ƶ�������Ӧ���˿�˼������ߣ����պ����������л��˼��ᡣȻ�����ӽ������Ӧ���˿�������������˾ȴ��1~6�������ϲ�ȡ��Ϊ���ɵļ��������

���������й�����������ݣ���������6�������ڵ�Ӧ���˿����0.5%�ı������Լ��ᣬ����7~12���µ�Ӧ���˿���5%�ı������м��ᡣȻ�������ܿ������߲�����ͬ��ҵ��˾Ӧ���˿����������֣�����ͬ��ҵ��˾�У���ʤ�ɷݡ��������¡����¹ɷݵȹ�˾��һ�����ڵ�Ӧ���˿�ȫ������5%�ı������л��˼��ᣬ��ʹ����һ���̫�����¡����ǵ���Ҳֻ�ǽ�2�������ڵ�Ӧ���˿����1%�ı������ᣬ2������1��Ļ�������5%�ı������м��ᡣ���֮�£�������1���ڣ�Ӧ���˿�˼���������Թ��͡� ���������й������ݣ�������1������Ӧ���˿���ֱ�Ϊ2.89��Ԫ��3.16��Ԫ��3.72��Ԫ��3.52��Ԫ,���������еļ������������Ӧ������ֱ��Ϊ329.24��Ԫ��384.25��Ԫ��313.81��Ԫ��475.43��Ԫ���������ͬ��ҵ��ҵ������ҵ5%������������������ֱ�Ӧ�÷ֱ�Ϊ1443.77��Ԫ��1580.14��Ԫ��1858.07��Ԫ��1759.70��Ԫ�����֮�£���1���ڵ�Ӧ���˿�˼��ᣬÿ�����ټ�����ǧ��Ԫ������ƾ��Щ�ټ���Ļ�����һ�����ҵ����ġ���ֵ���ӷֲ��٣��������Է���ҵ�������á� |