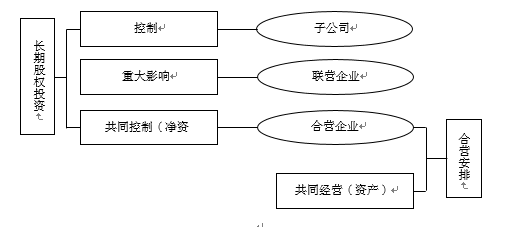

���ڹ�ȨͶ�ʰ���ͼ6-1��ʾ�ļ������档

ͼ6-1 ���ڹ�ȨͶ�ʵĹ��ɼ����Ӫ���ŵĹ�ϵ

��1��Ͷ�ʷ��ܹ��Ա�Ͷ�ʵ�λʵʩ���Ƶ�Ȩ����Ͷ���������ӹ�˾Ͷ��

1�����Ƶĸ���

���ƣ���ָͶ�ʷ�ӵ�жԱ�Ͷ�ʵ�λ��Ȩ����ͨ�����뱻Ͷ�ʵ�λ����ػ�����пɱ�ر����������������öԱ�Ͷ�ʵ�λ��Ȩ��Ӱ����ر���

2���Կ��ƺ���ػ�����⼰�����ж�

����ȷ���ܷ�Ա�Ͷ�ʵ�λʵʩ����ʱ��Ͷ�ʷ�Ӧ�����ա���ҵ������33�š����ϲ����������йع涨�����жϡ�

��Ͷ�ʷ��ܹ��Ա�Ͷ�ʵ�λʵʩ���Ƶģ���Ͷ�ʵ�λΪ���ӹ�˾��

��Ͷ�ʷ����ڡ���ҵ������33�������ϲ��������涨��Ͷ�����������ӹ�˾������ϲ�������������⡣

��2��Ͷ�ʷ���������Ӫ��һͬ�Ա�Ͷ�ʵ�λʵʩ��ͬ�����ҶԱ�Ͷ�ʵ�λ���ʲ�����Ȩ����Ȩ����Ͷ�������Ժ�Ӫ��ҵͶ��

��1����ͬ���Ƶĸ���

��ͬ���ƣ���ָ�������Լ����ij��������еĿ��ƣ����Ҹð��ŵ���ػ���뾭����������Ȩ�IJ��뷽

�������������������������������������Կ�������������������������ء������ѧϰ���Ӵ��������Ⱥͻ��桪����������������������������������

|