|

�ֽ�������cash flow����Ҳ�����ֽ���������ָ��ҵ��һ������ڼ����ֽ��������������˴����ֽ��ǹ���ĸ���Ȱ�������ֽ��ְ�����ʱ���Զ��õ����д�

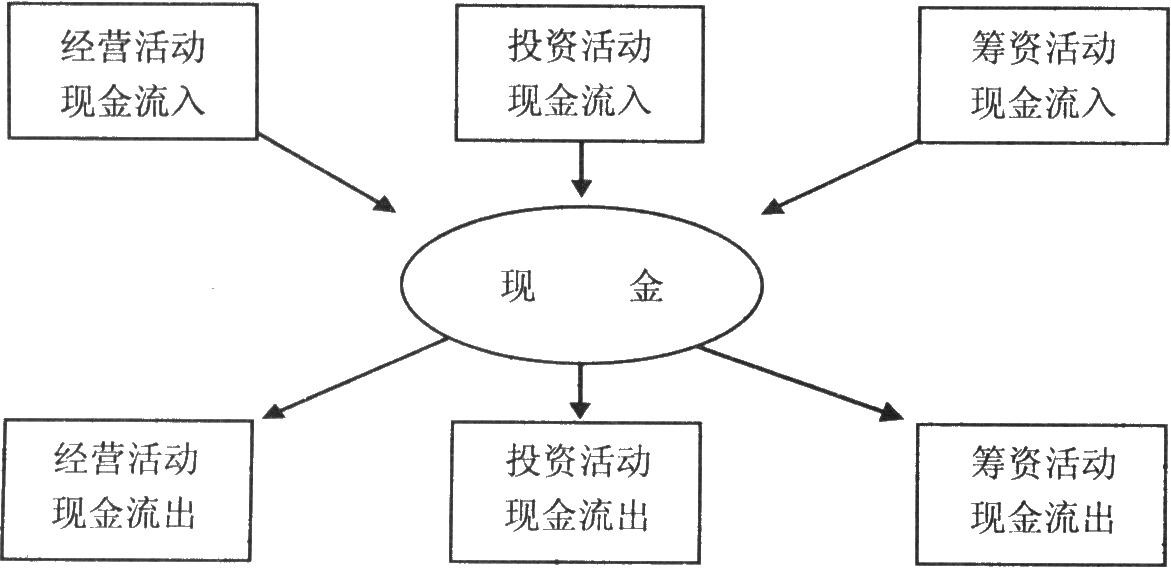

���У������ֻ��������ҵ�ֽ��������������ֱ��Ǿ�Ӫ���Ͷ�ʻ�ͳ��ʻ��Ϊ������ͷ�չ����ҵ�ȴӾ�Ӫ���Ͷ�ʻ�ͳ��ʻ�л�ȡ�ֽ��ֽ��ֽ����ھ�Ӫ���Ͷ�ʻ�ͳ��ʻ����ͼ6-1��ʾ������ҵ�ľ�Ӫ���̾������ֻ���ֶ�̬ƽ��Ĺ��̡��������֤���ߵ�ƽ�⣬��ô��ҵ�Ͳ��ܰ�ʱ�������д������֧����Ӧ�̻��֧��ְ�����ʡ�˰�ѵȣ�Ͷ���ߵ�Ͷ�ʽ��п���Ѫ���顣��ˣ���Ӫ���Ͷ�ʻ�Լ����ʻ���ֽ����롢�����������٣�����ҵ�ֽ������ܹ���������Ӱ�죬��Ӱ���ֽ������Ĺؼ�Ҫ�ء�

ͼ6-1Ӱ���ֽ������Ĺؼ�Ҫ��

һ����Ӫ�

��ҵ�ľ�Ӫ���ָ��ҵ���۲�Ʒ���ṩ����Ļ����Ӫ����ֽ�����Ϊ��ֵ���������ٿ졢������������ҵ������չ�ı�־��

����Ͷ�ʻ

�������������������������������������Կ�������������������������ء������ѧϰ���Ӵ��������Ⱥͻ��桪����������������������������������

|